USGFX联准|亚洲新兴市场债券涨势或难持续,明年将面临四大挑战

最近几个月,新兴市场债券已从疫情时期的亏损中反弹,但明年可能落后于发展中国家债券。在将当前形势与五年平均水平进行比较的多项指标上,亚洲主权债务的吸引力似乎不及其他新兴市场主权债务,这些因素包括相对于美债利差较窄、实际收益率较小、央行降息空间较小以及利差回报率较低。

一个衡量地区债务的指标本季度回报率约为3%,人们乐观地认为,利率已接近峰值,但有人担心本轮涨势的最佳时期可能已经结束。Robeco Group驻新加坡亚洲主权策略师Philip McNicholas表示:“鉴于近几周亚洲债市大幅上扬,市场很难消化其他支撑因素”。

以下四张图表显示了亚洲新兴市场债券面临的挑战:

亚洲新兴市场债券与美债的息差几乎都低于5年平均水平,例如,马来西亚10年期国债的收益率仅比类似期限的美债高出约55个基点,比5年期国债的收益率均值低2.3个标准差。

相对较小的利差降低了马来西亚债券对美元投资者的吸引力,也限制了任何潜在的收益。高盛(359.92,-2.99,-0.82%)指出,如此低的估值意味着美债的表现可能难以超过核心市场。

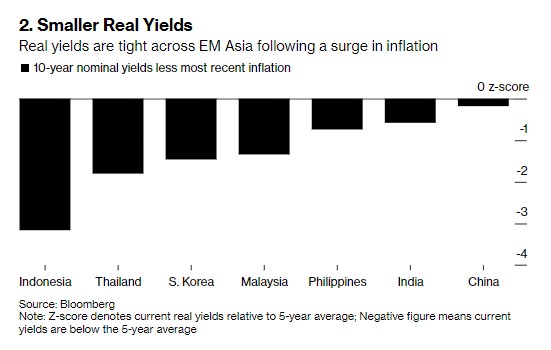

亚洲新兴市场债券的实际收益率也低于5年平均水平,部分原因是通胀飙升。印尼10年期国债经通胀调整后的收益率仅为150个基点,过去三个月消费者价格指数(CPI)每个月都飙升至5%以上,实际收益率比5年平均值低3个标准差以上。

Johanna Chua在内的花旗分析师表示,2023年下半年中国游客的潜在回归可能会刺激泰国、越南和新加坡的通胀压力。

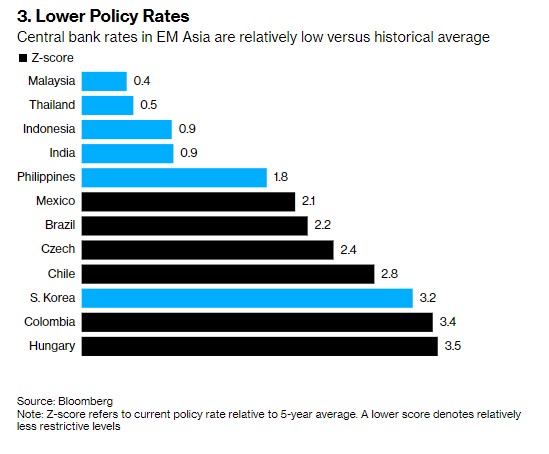

亚洲许多新兴国家的决策者近几个月来一直在提高利率以抗击通胀。不过,与全球发展中国家相比,该地区大多数国家的政策利率在历史基础上仍相对较低。

自去年以来,巴西、墨西哥、哥伦比亚和智利的政策制定者已累计加息近3800个基点,而马来西亚、印度尼西亚、泰国和菲律宾的政策制定者仅加息650个基点。这意味着,如果全球经济衰退需要的话,亚洲各国央行明年对债券有利的降息空间就会缩小。

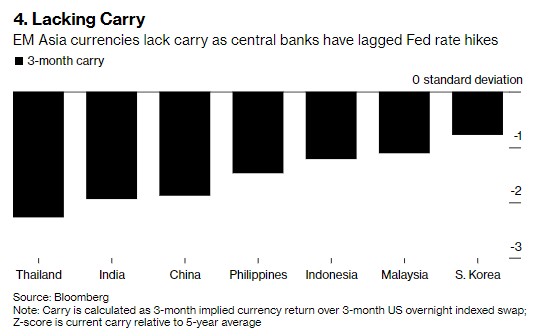

最后,新兴亚洲货币的利差吸引力低于其他发展中国家货币,因为该地区的政策利率较低,无论是绝对值还是历史基准都是如此。例如,泰国3个月泰铢隐含利率约为-0.4%,这使其在扣除美国融资成本后比5年平均水平低了约2个标准差。

USGFX是一家多次获奖、拥有多种交易资产的澳大利亚外汇CFD经纪商,全球客户能够在此以优质的交易条件来交易外汇、指数以及各种商品。总部位于澳大利亚悉尼,USGFX联准国际金融集团受澳大利亚证券投资委员会ASIC(Australian Securities and Investment Commission)监管并且持有澳大利亚金融服务证照(AFSL-302792)。

金融市场良莠不齐,投资都有风险,我们只有在投资之前把平台调查清楚。防雷防骗,先上海投排行。