M4Markets|每周展望-假期之间安静的一周

M4Markets|每周展望-假期之间安静的一周

上周市场经历了过山车般的波动,首先是日本央行政策变化带来的重大冲击。市场试图在周中实现复苏,但避险情绪占据了上风,美国数据表明美联储有更大的加息空间。

预计接下来的一周将非常平静,大多数市场在假期期间一次休市几天。周二大多数英联邦市场因节礼日延迟休市。许多市场将在周五提前休市,包括澳大利亚、韩国和英国。

未来一周的前3大活动

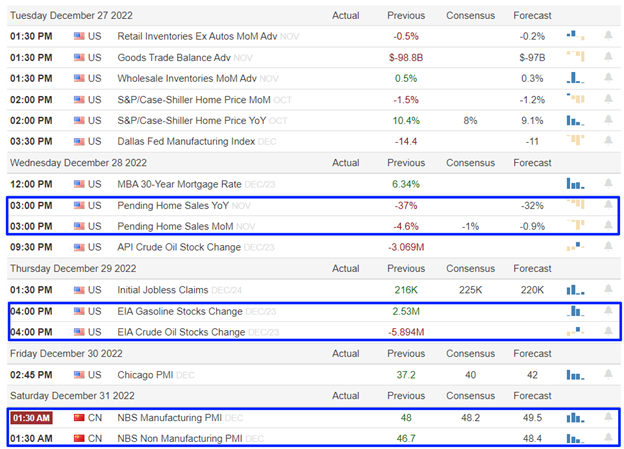

●周三美国待完成房屋销售

●EIA每周WTI报告周四公布

●周五晚间中国制造业PMI

美国待售房屋销售凸显市场疲软

随着更高的抵押贷款利率打击美国房地产市场,房屋销售合同的数量几个月来一直在逐渐下降。10月份的读数创历史新低。预计该数字在11月份也将有所下降,但速度较慢,给人以市场可能即将触底的希望。待完成房屋销售预计将以0.5%的月率下降,而此前为-4.6%。

标普500指数上周跌至3765点,在动能背离的支持下获得短期支撑。如果多头成功守住据点,该指数可能会向上螺旋上升至4k手柄,但不太可能达到4110的峰值。否则,可能会继续下跌至3500。由于存在两个相反的背离信号,因此有可能形成一个区间保持高位。

由于天气原因,EIA可能会再次缩编

在上周影响墨西哥湾沿岸的一场大风暴之后,Keystone Pipeline仍处于关闭状态以进行审查,人们关注最新的原油库存,该库存在最后一次测量时意外下降。尽管汽油需求放缓,但美国大部分地区的两次大寒潮最近增加了燃料需求。

在需求上升的支持下,加元获得了某种形式的支持。上周下半周,澳元兑加元确实在0.9043处有所喘息,因为出现了背离。如果0.92的可能尝试在EIA报告发布时遭到拒绝,则可能形成头肩形态。通常情况下,H&S会触发一条通往黄金口袋的腿,位于0.8873附近,但0.9051和0.8962如果不是反转点,也可以作为支撑。如果看涨势头因印刷不良或其他原因而增加,我们可能会看到重新夺回0.93的圆形阻力,甚至重新访问0.9334顶部。

中国PMI有望改善但仍处于收缩状态

国家统计局公布的中国PMI官方数据预计为49.0,高于11月份的48.0。这是一项关键数据,因为该调查是在政府明确解除新冠疫情限制并优先支持经济后进行的。

香港50指数虽然回落至19k,但仍保持在20k附近的上行趋势。几周前,动能枯竭提供了看跌背离,预计HK50将更接近18500摆动低点,但空头未能加速趋势。如果没有明确的信号鼓励额外的空头押注,该指数可能会盘整,除非数据发布乐观且多头在短期上限上方站稳脚跟。

评论中的热门故事

●日本央行扩大YCC走廊,令日本国债利率上升并支撑日元,令市场感到意外。此举产生了广泛的影响,在假期前削弱了风险偏好。

●周四一系列事件削弱了风险偏好,导致投资者普遍转向避险资产,因投资者担心美国第三季度国内生产总值最终上修后美联储会进一步上行。11月PCE高于预期。

●冬季风暴冻结了墨西哥湾沿岸的炼油设施,支撑能源价格。

12月27日至30日(格林威治标准时间)的主要日历事件

文章来源M4Markets,更多可上M4Markets平台更深入了解。