对本周美联储加息与否的看法

市场的宏观叙事核心将转换为衰退与增长差(cha一声)——即欧美/中美的跨地区增长差(影响汇率)以及实际增长-潜在增长的增长差(影响利率的久期)。

这一结论旨在提示读者们高通胀叙事在渐渐消褪,逐步让位于增长(衰退or软着陆)主题。

一位严谨的研究者确实无法忽视所谓的通胀韧性问题,但是眼下这并非市场关注的关键点。

从去年中至今,多头与空头各自掉到了一个非常典型的认知惯性陷阱中去:

- 多头的错误认知在于认为风险资产要重新走强的前提是衰退/硬着陆,通过经济基本面的恶化迫使联储转向宽松,他们眼中的关键措辞是“Risk Management”。

- 空头的错误认知在于认为风险资产会在通胀持续超标且保持韧性的环境下单边下跌,因为通胀不达标就意味着政策利率的“Higher For Longer”,甚至寻求经济衰退来达到通胀目标。

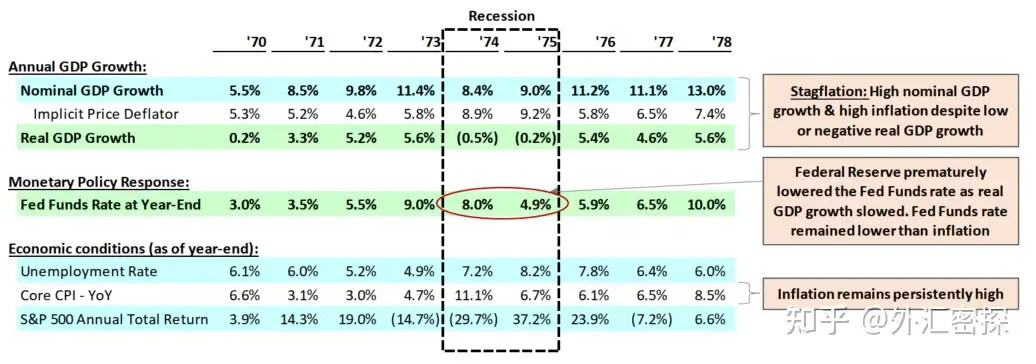

图:上世纪七十年代的“实际增长变负+通胀见顶+过早降息+通胀韧性”,美股的表现并不差(图片来自公开材料:Pershing Square Discussion Materials by Bill Ackman)

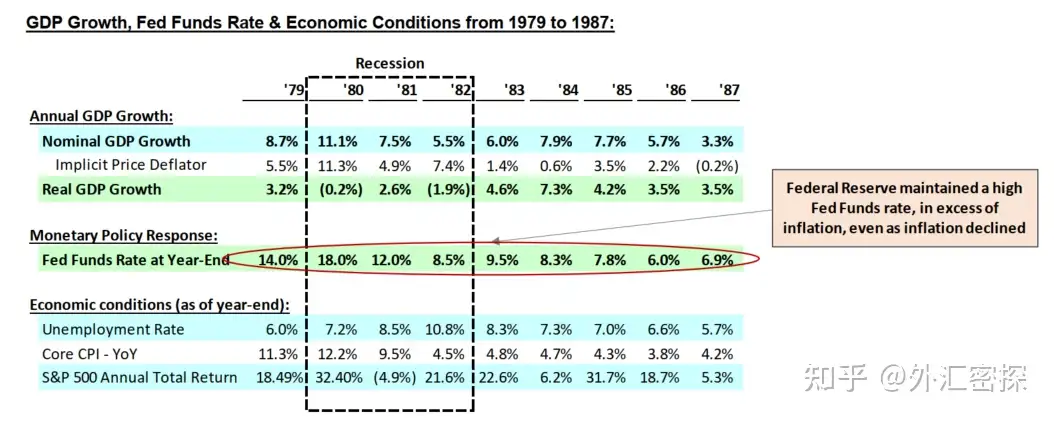

图:沃尔克在接管后再度转向加息,经济陷入衰退时通胀持续高企,但美股的表现还是不差……

随着时间的推移,多头发现自身认知的Bug在于经济软着陆是更有利的情形,至少在通胀持续回落的背景下,如果经济可以软着陆,那么利率触达终点(不会更紧)对应估值见底,经济软着陆(增长平稳)对应盈利和收入的见底。

而空头的Bug则是……很抱歉市场现阶段没人在意什么通胀韧性,换句话说,如果空头认为通胀韧性会导致市场重回下跌通道是必然会发生的,那么多头认为联储会因为衰退而被迫Pivot推升资产价格也就没毛病——因为目前通胀韧性和衰退都只是未兑现的预期而已。小到就业市场(工资问题)大到逆全球化(供应链)这两个理由大家都清楚得很,现阶段也只是观察观察而已。

如果你单单关心美联储侧试图传达的信息,最近自然会被带成空头思维,近期美联储理事Waller在采访时的一段话很有意思,先是自己吐槽联储的数据有时候“毛估估”,还说自己和市场的认知(定价)有分歧,难以改变那些押注Pivot的人的想法:

WALLER: So on the first point, I mean, there’s been some Fed research that goes back a number of years. And these numbers are really rough. Don’t bet money on them.

WALLER: So I think that’s really the big difference is just the markets have a very different path for expected inflation than we do.

WALLER: Yeah. I mean, this is the thing. It’s hard to talk people out of their forecast. So if they believe that’s what the forecast is, and they’re going to bet their money, it’s very hard for me to get them to change the view.

当前市场与美联储之间的认知分歧非常严重,政策当局在担心的是通胀重新起飞或保持韧性(空头的主线),但市场不相信这一点,所以才定价了年中联储可能转向(多头的主线)。

一个多头现阶段应该惧怕什么?通胀数据停止改善且环比再度开始上行(超过0.3%)、QT超预期加码以及美联储在3月SEP中上调终端利率。

一个空头现阶段应该惧怕什么?经济数据指向软着陆、通胀顺利回落至联储的目标水平、美联储因24年选举年压力转向……

还是那句话,今年保持对美联储(甚至美国市场)的漠视,可能更容易挣到钱,国内市场表现会相对更好。什么强预期弱现实都是研究员的修辞游戏,普通人看到的只是生活的常态化,这还不够好吗?非要认为数据必须改善到已经不可比的状态才叫好吗?许多数字和图表本身就包含了无意义的“抽象”与“综合”。

人有再多的知识与见解,都不能脱离对现实的“直观”。