2023年2月美联储FOMC议息会议笔记

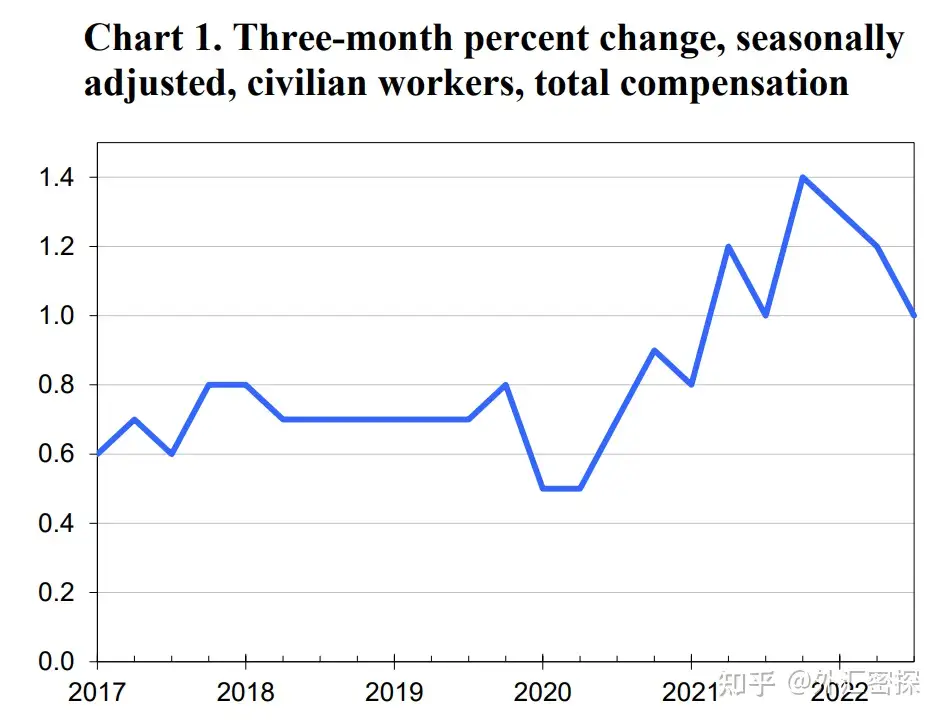

年初以来,笔者已经在多篇日记中提到今年联储会议的看点可能不比去年。一月的市场躁动显然证明目前的市场参与者并不在意联储所设定的“Higher For Longer”路径,铁了心觉得通胀和薪资的连续环比改善可以保证联储在下半年Pivot。而联储官员的公开表态则是表露出与市场参与者之间的巨大分歧,一方面联储依然不认为通胀的下降趋势大局已定,而是需要额外三个月的数据来确保自己的判断;可市场参与者的眼中只在意环比数据的边际好转——反映到各自对未来的利率路径判断上就是联储依然坚持更久的高利率水平,可市场不信(认为会Pivot)。图:鲍威尔关注的ECI(雇佣成本指数)环比改善,没人在意同比。

除非通胀和薪资的环比改善告一段落(1月CPI数据将于情人节公布),出现“粘性”甚至回弹,不然市场就不可能再像去年那样担心通胀再次推高终端利率。至于鲍威尔反复强调的通胀预期脱锚风险、薪资导致的服务业通胀压力以及中期通胀韧性的问题,没人在意……

声明与发布会细节

声明措辞仅有非常细微的变化,笔者认为一些修辞的改变(比如把加息的pace改成extent)有些多此一举。发布会基本都在重复过去90天中诸多重要官员已经传达过的内容,还有就是诸如“再等等3月会议的SEP”这类的废话,总体感觉温和中性。从绝对的措辞上讲,个人认为还是偏鹰派的,可狼来了说个三四遍自然没人信。

发布会问答实录(译者:刘昊轩)

Q1. 自去年秋季以来,金融状况有所放松:债券收益率、抵押贷款利率下降,股市1月见涨。美联储是否会通过加息来抵消金融环境的宽松?

我们不关注短期的波动,只关注金融状况的持续变化。我们预计持续加息将是适当的。在制定政策时,我们将综合考虑整体金融状况及其它许多因素。

Q2. 在这个季度中,物价、工资和消费支出均有所减速,失业率却一直保持在历史低位。通胀下降是否并不一定意味着失业率的上升?

目前为止,通胀的下降并没有以劳动力市场疲软为代价,这是件好事。但我也想说,目前的通货膨胀仍处于早期阶段。(重申12月会议的通胀分析框架)在商品领域,由于供应链修复以及商品-服务的需求轮动,通胀正在下降;在住房服务领域,由于新租约价格的持续下降,我们预计通胀将在上升一段时间后掉头;问题在于,在非住房服务业、以及核心非住房服务业中,通胀掉头尚未发生。

Follow up:自12月以来你对失业率走势的预期有变化吗?

我们将在3月份的会议上更新预测。我可以说的是,我很高兴我们看到了通胀下行,而且我们得到的劳动力市场数据仍然很强( we continue to get strong labor market data)。

Q3. 当前数据显示工资通胀在放缓,而职位空缺却在增加。职位空缺是否仍是判断工资通胀方向的重要指标?

确有其事。平均时薪(AHE),就业成本指数(ECI)均略有下降,低于六个月前的高点,但仍然偏高。最近职位空缺的波动很大。今早我确实看到它有所回升,职位空缺与失业人数的比例达到了1.9,我确实认为它是个重要的数据。你说得对,工资通胀是在下降,但如果去看劳动力市场的其他部分,新增岗位仍然高企,而且工资通胀也在一个较高的水平。综合这些指标,就业市场仍然很强劲。

Q4. 联储是否会推翻12月SEP中对终端利率的预测,进行超过两次的加息?

12月的SEP是我们对终端利率水平当时的最佳预估,中位数在5%到5.25%之间。今天的会议上我们没有更新SEP,下次更新要等到3月份的会议。(数据依赖)我们持续关注在3月、5月会议前发布的新数据。我不确定它们会在怎样的水平,或许比现在下降的水平还要高。果真如此,我们肯定会增加加息幅度;而如果数据有所软化,我们也会在下个会议中按数据做决定。

follow up:联储如何平衡“做太多“与“做太少”之间的风险?

(重申12月会议中风险管理一问)我仍然认为做太少风险太大。如果做得太少,在6个月或12个月后发现我们没有完成通胀目标,通胀反弹,那么我们必须重新开始加息,并开始担心预期脱锚的问题。我们很难管理这种风险。而如果做太多,通胀下降的速度比我们预期的要快,我们有工具可以解决这个问题。(再次重申12月框架)商品和住房领域的通胀下行是可信的,但非住房服务业通胀仍然维持在4%,毫无进展。在看到这一领域的通胀掉头之前,我们认为还有很多工作要做。

Q5. 政策声明里你软化了对通胀的描述,但是对政策的描述没变。这是为什么,你是不是在诈唬市场?

(第三次重申12月框架)...非住房服务业由七八种不同的领域组成,而其中60%对就业市场状态很敏感。因此,劳动力市场很重要。我只是在陈述事实:该领域还没出现通胀下行。我认为我们很快就能看到,但现在还没有。所以在这以前,我们需要忠于自己,完成工作。

Q6. 为什么不停止加息一段时间,再看要不要重新开始加息?

因为通胀还是很高。(车轱辘话:略)

Follow up:FOMC会议中你们是否有讨论过暂停加息的条件?

(可能有。译者注)会议纪要将在三周后公布,在那里面你能看到会议讨论的很多细节。我们针对未来的政策路径、经济情况讨论了很多。我不会向你具体描述,但确实讨论了很多政策路径相关的内容。

Q7. 针对债务上限,在X-date的时候,美联储会听从财政部的指示付款嘛?

(会。)我认为国会必须要提高债务上限,让美国政府在债务到期时能偿还所有债务。任何偏离这条道路的行为都将是高风险的,一旦发生,也别指望美联储有能力可以保护经济免受影响。就我们与财政部的关系而言,我们仅仅是他们的财务代理人。我将就此打住。

Follow up:你有没有计划过X-date到来是会采取什么样的行动?

提高债务上限是国会的工作,和我们没关系。我们仅仅是他们的财务代理人。

Q8. 联储是否有可能采取达拉斯联储的洛里·洛根(Lori Logan)近日提到的先暂停加息,然后重启加息的政策路径?

这不是委员会目前在考虑或探索的问题。这确实是一种选项,加拿大央行就像你说的一样在暂停加息时表示之后愿意继续加息。但这不是联邦市场委员现在要做的决定。

Q9. 通胀下行是否意味着联储对通胀动态的理解有问题?是否如Brainard所说,服务业通胀并不来源于工资增长?是否有可能在失业率不激增的情况下降低服务业通胀?

如果你看短期的,比如三个月的PCE或者核心PCE,它们现在的确很低。但那是因为它们主要受到商品通胀降温的驱动。多数分析师认为通胀大幅下滑只是暂时现象,商品通胀很快就会回升至接近于零的长期趋势。因此,很多分析认为核心PCE将在年中回升并持续在4%的水平。假设通胀降速超预期,我们的政策也会根据数据调整。(第四次重申...)非住房服务业由七八种不同的领域组成,其中对劳动力市场敏感程度很分化:金融领域并不由劳动力市场驱动;劳动力是餐饮行业的重要投入品,但运输对餐饮也很重要,而运输又受油价影响。但我个人认为,如果劳动力市场没有更好的平衡,想要在这一领域看到持续的2%的通胀很难。我仍然认为,有办法在不出现真正重大的经济衰退或失业率大幅上升的情况下,让通胀回落至2%。(略:车轱辘话)

Follow up:终端利率是否有可能停在5%以下?

完全有可能。可能通胀需要很长时间才能下降至2%,但这不是我的基准假设。我的基准情形中,经济在没有大幅衰退或失业率上升的情况下回到2%的通胀水平。

Q10. 你对未来的经济增长怎么看?

我和大多数预测一样认为正增长将继续,但会像去年一样放缓。不过全球经济回暖、劳动力市场火热,就业机会充足都是可能导致增长超预期的因素。另外,地方与州政府目前财政宽裕,它们中的很多在考虑减税或者发钱,私人和公共部门也有大量的在建工程支出,这也都有利于经济正增长。这是我的基准假设。

Q11. 联储会用什么数据验证通胀下行?

我们的判断不依赖某个数据,而要看证据的积累。3月会议之前的两份就业报告,两份CPI报告我们都会看。我们也会参考之后的另一份ECI报告。我们昨天收到的那份工资报告显示工资通胀正在下降,但仍处于较高水平。因此,我不想以月为单位给一个基准数字。随着证据的出现,它们将反映在我们的评估中,并影响我们的政策。

Q12. 通货膨胀从6.5%降至2%是否更加困难?

我不知道(I don' think we know, honestly)。(略:车轱辘话)

Follow up: 终端利率会维持多久?

如果经济符合SEP预期:增长放缓、劳动力市场边际降温、通胀缓慢下行,那么今年降息就不合适。

Q13. 联储基金期货只定价了一次加息。你是否会担心市场预期与联储政策有分化?

我并不担心,因为定价的分化主要源于市场与我们在通胀预期上的分化。我们预测的经济走势都写在12月份的SEP中了,3月我们将会更新预测。市场预期的通胀降速比我们要快。我们和市场观点不同,预测肯定也不同,(但谁对谁错)我们拭目以待。

Q14. 声明中为什么没有写疫情相关内容?

因为疫情对经济已经没啥影响了...

Q15. 现在是否有工资-通胀螺旋的迹象?

(参考之前会议QnA)没有,但是有就来不及了。

Follow up:你最关注的是消费者通胀吗?

是的,因为我们认为通胀预期是通胀动态中的重要一环。目前无论长期还是短期通胀预期都没有脱锚,这对我们降低通货膨胀很有帮助。

Q16. 你是否担心近期金融条件的宽松?

我们在仔细监控金融条件,但从去年12月的会议到现在,金融状况并没有发生太大变化。我不会试图说服市场接受我对通胀的预期,但是我认为我们需要维持终端利率一段时间。我们拭目以待。

Q17. 美联储是否会在QT上考虑债务上限问题:QT可能会导致我们更快到达X-date。

不会。