如何跟踪全球流动性状况

我们首先要区分一下流动性的定义,对于一个货币研究者,所谓流动性无非就是央行/银行的资产负债表数据(总量和结构)。

而对于很多市场交易者而言,他们对流动性的理解可能是“资金流”,即Flow的变化。这个我们下一篇再谈。

先说央行的流动性数据,最简单的方法就是跟踪各国央行以最高频度发布的资产负债表数据。比如:

- 美联储的H.4.1报告(每周更新)

- 日本央行的账户报告(旬度更新)

- 欧洲央行的欧元体系合并报表(周度更新)

- 中国人民银行的货币当局资产负债表(月度更新)

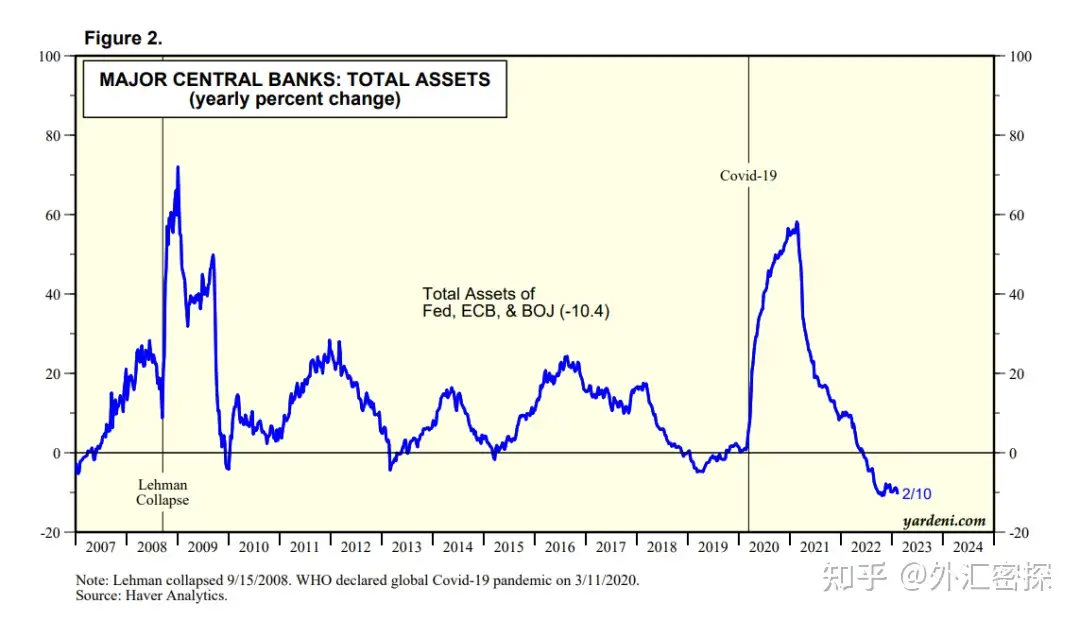

如果你懒得查询源数据,那么可以阅读ED Yardeni的周度报告,是免费的,可以直接下载并获取几大央行资产负债表的最近变化。

图:ED Yardeni提供了丰富的央行流动性相关图表

银行的数据同样重要,各大央行亦公布银行体系的资产负债表数据:

- 美联储的H.8报告(每周更新)

- 日本央行发布的本国持牌银行资产负债报告(每月更新)

- 欧洲央行发布的货币金融机构的资产负债表(每月更新)

- 中国人民银行发布的其他存款性公司资产负债表(每月更新)

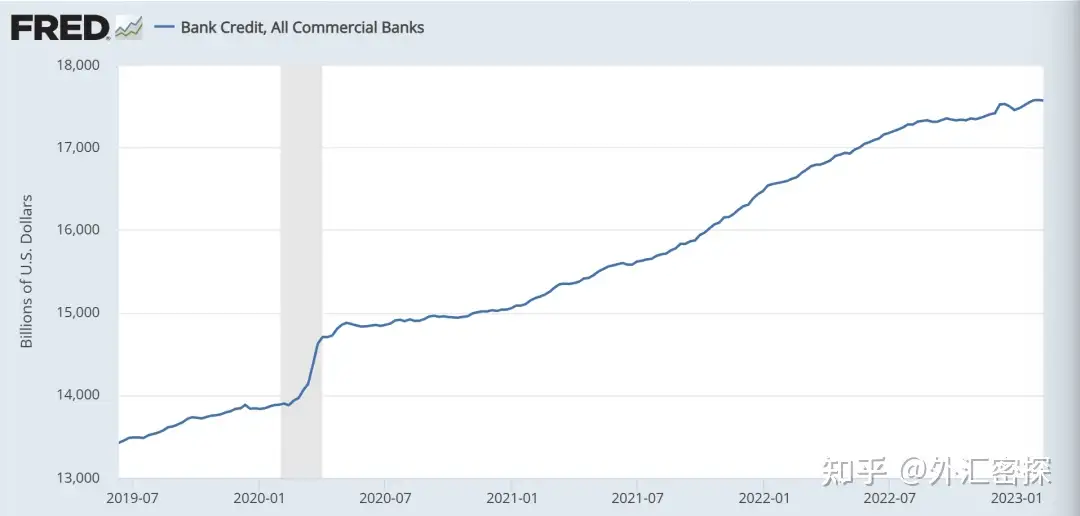

由于公号限制,不便外链,想要直达的可以点击阅读原文获取链接。图:虽然美联储QT进行中,但美国的银行体系在持续扩表

如果你懒得查询源数据,那么同样你可以看ED Yardeni的周度报告,不过只有美国的。

央行与银行是经济体的货币之源,因此无论你是什么资产类别的投资者,都不应忽视货币/信贷量的数据。

不同地区的投资者在看待非本国的“流动性”问题的时候,往往会存在本土偏见,或者说有着自己的一套语言体系。

比如,我国投资者在思考本土流动性问题的时候,喜欢将之一分为二为“宽货币”与“宽信用”,前者对应央行的回购以及各类信贷便利工具(SLF/MLF),后者对应社融数据。你可以把同样的语言体系嵌套到美国,比如,美国的“宽货币”就对应大家熟知的QE/MMT式的资产负债表政策,美国的宽信用就对应商业银行的工商业贷款、地产贷款(H.8)以及债券发行数据(SIFMA)。

但如果你把同样的数据/工具映射过去,那么很可能弄巧成拙,比如通常当美联储使用回购工具和信贷便利工具给市场提供资金的时候,意味着其本土流动性状况已经非常紧张了,而在我国则是常规的公开市场操作。美国也不提供社融数据,在我们捕捉信贷和债券发行的时候需要寻找不同的数据源。

综合最近的数据来看,美联储和欧洲央行的资产负债表都在持续收缩中,日央行和人民银行的资产负债表则持续扩大。