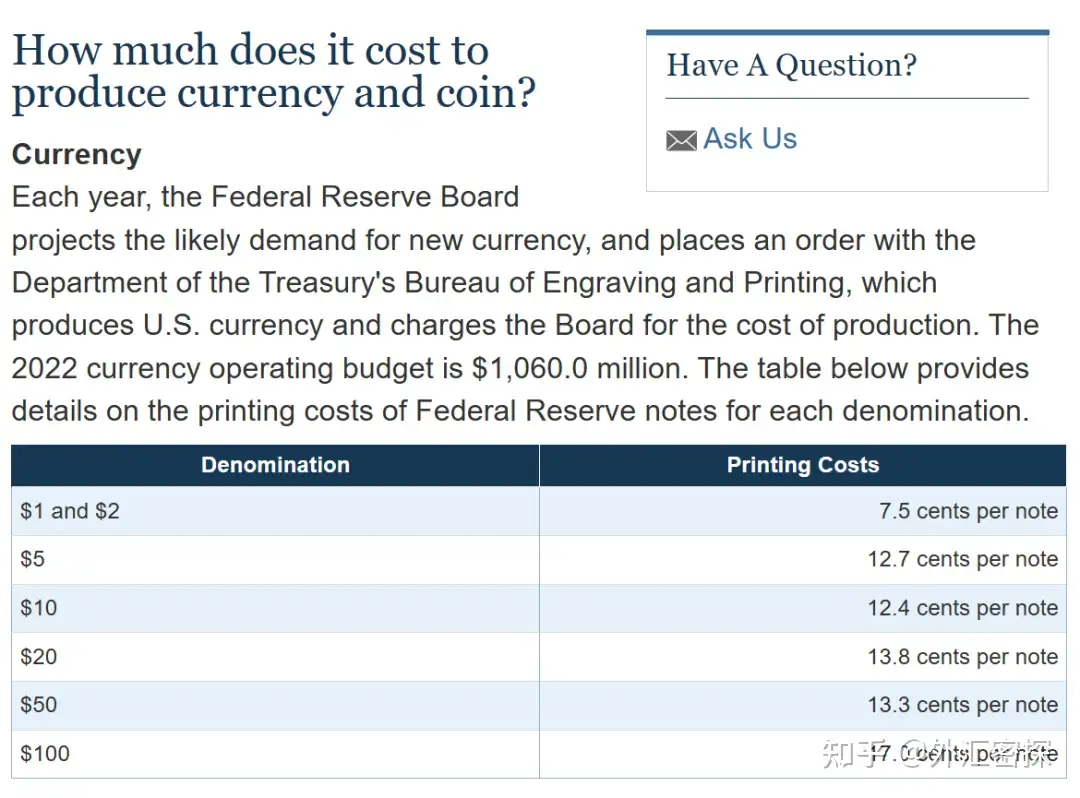

17美分成本的100美元

最近有个视频在调侃100美元纸币的制作成本低至17美分却能作为主导货币买到全球的商品。作为一个无聊的研究者,我一查联储官网还确实是17美分。

图:联储官网的美元纸币印刷成本表

作为全球的主导货币,美元作为贸易计价货币的使用一直是国际货币体系研究者关注的焦点。

近日,笔者长期关注的Hyun Song Shin作了主题为《疫情阴影下的全球贸易价值链》的线上演讲,演讲中有一些有趣的反直觉的事实。感兴趣的小伙伴可以在BIS官网浏览演讲的视频并下载PPT(智堡已经上传)。

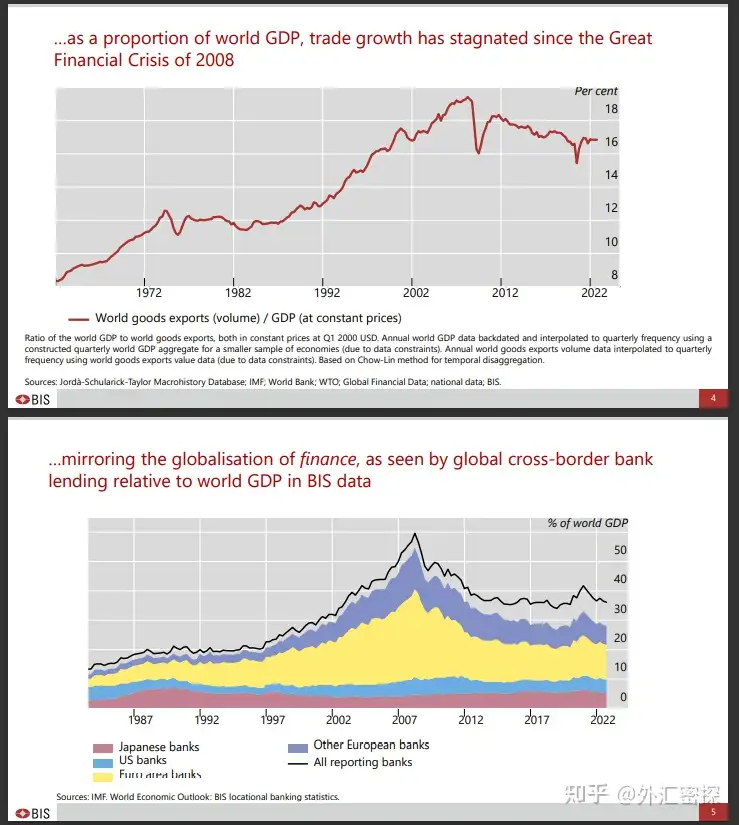

关键点1:虽然全球GDP和全球贸易规模都在持续增长,但以全球贸易/全球GDP的比例来看,去全球化确实是在发生的。这同样在金融数据上得以验证——目前全球跨境银行贷款占GDP的比例同样在下降。

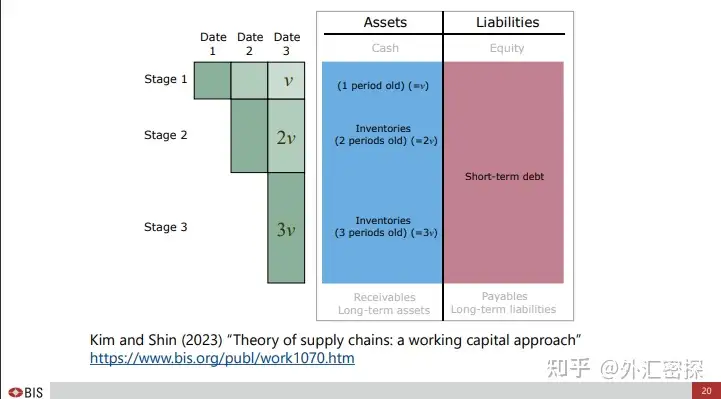

关键点2:全球化时代,企业的生产活动和供应网络遍布全球,企业可以将生产部署在低薪资辖区或直接进口低价的中间件,同时在低利率辖区获得短期融资,销售端则选择将收入放入低税辖区(比如爱尔兰)。

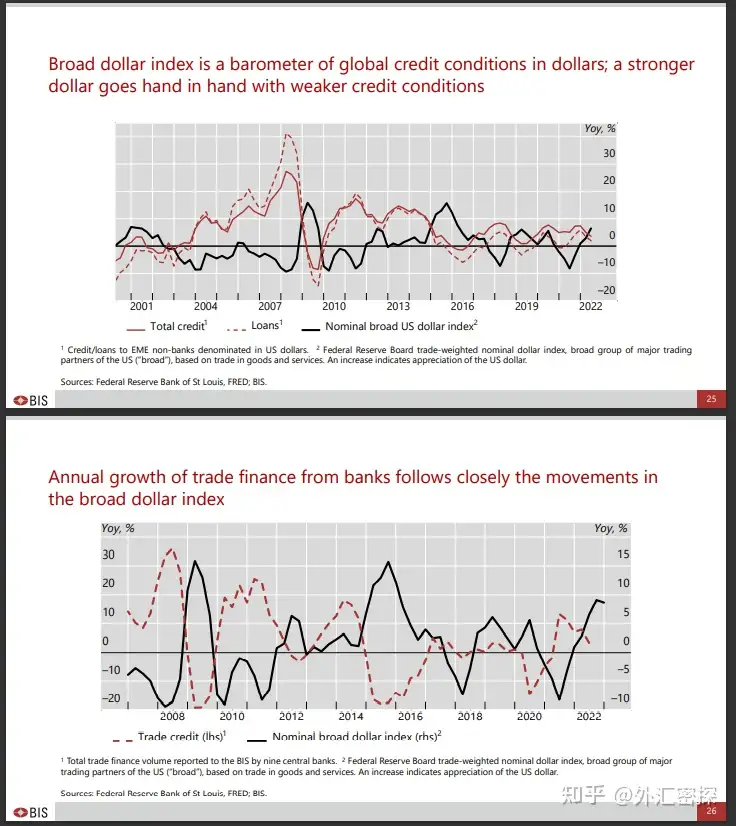

现代的库存管理和供应链管理是高度依仗贸易融资的,贸易链条=支付链条=融资链条。

而这种高度货币化的结果就是——当我们思考贸易活动与美元的关系时,必须考虑美元体系下的金融环境与信贷状况。

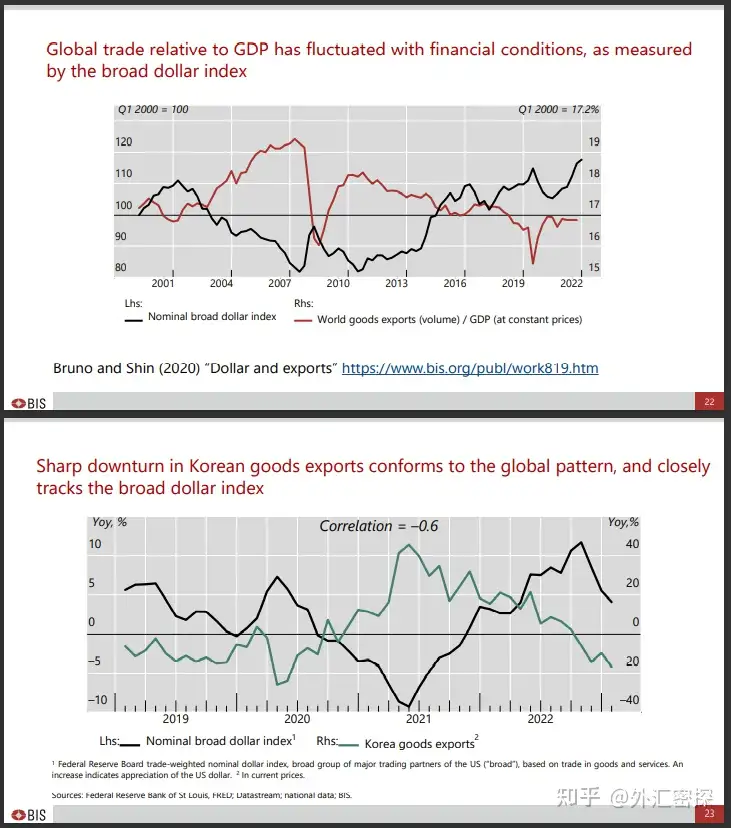

关键点3:二十一世纪以来的数据表明,美元指数的表现与全球商品出口量/GDP比率负相关,换言之,只要美元升值(对应一些外向经济体的本币贬值),商品出口反而会减少,而非增加。

这与我们的传统认知不符——人们总是认为美元升值时,出口国的数据会伴随着本币兑美元贬值而改善,因为出口的商品变得更加“廉价”了。Shin用过去五年韩国的数据来证明这一点,韩国的商品出口与美元指数负相关。

关键点4:Shin认为这是因为当前贸易活动的金融属性增强了,而作为全球主导的贸易货币和融资货币,美元走强通常以为这更加糟糕的金融与信贷环境(联储加息收紧金融状况),融资成本的上升和规模的下降都可能遏制商品贸易。

我的想法

Shin有关国际贸易的研究成果一直是我长期在跟踪的研究主题。在国际收支问题上,BIS许多研究者的视角非常新颖,很多文献读起来引人入胜,可惜的是研究者们试图搭建的“新框架”进度非常慢。

简言之,Shin似乎在尝试重新构建宏观经济学的“会计基础”,把资产负债表语言嵌入到传统的国民收入和国际收支分析框架中。对于笔者来说,这项工作至关重要,宏观与金融有着各自的统计(语言)体系,两者间的许多关系并没有被明确下来,这也使得在很多日常的分析中会出现概念上的混淆与混用——最近国内两位经济学家的论战中就出现了很多这类错误。而当你连基本的研究语言和统计方法都无法做到标准化和可计量的时候,做研究实际上就成了空谈。

回到今天的标题,许多人嘲笑17美分印100美元空手套白狼的说法是“扯淡”,那么思考这一问题,银行提供信贷的成本又是多少?这是否也是空手套白狼?