加息的终点 ≠ 降息的保证

2023-04-17 14:14:46

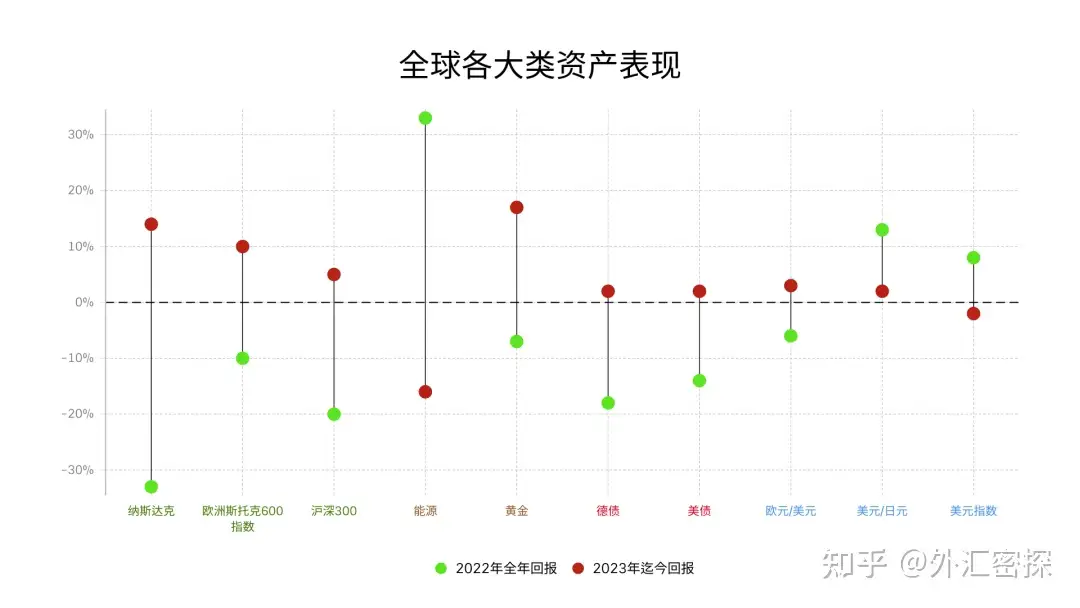

自美国银行业危机发酵至今已经过去了一个多月,在此期间美元指数重新转向下跌,10年期美债收益率一度自4%下行至3.3%,美股市场则重启了去年11月迄今的去通胀+衰退交易,年初以来各大类资产回报情况如下图所示。

在经历了糟糕的一年以后,全球主要经济体似乎都在从去年的主导宏观叙事中解脱出来。

伴随着通胀的见顶,我们或将迎来美联储的最后一次加息;俄乌不利因素的消褪以及商品价格的回落致使欧洲的通胀以及经济得以喘息;日本央行的换届并没有造成货币政策的剧烈转向;而中国经济则从疫情的阴霾中走出。

近期全球市场投资者的主流看法是:

- EM强于DM,中欧日强于美国(可参见IMF经济展望)

- 对美国的衰退预期(银行业的小危机导致紧信用)

- 对通胀风险的漠视(Headline CPI持续回落)

笔者认为,短期内海外市场的乐观情绪可能会降温,因为:

- 虽然美国经济可能走弱,但现存的数据依然没有证实衰退,市场对经济的定义可能逐步从“软着陆”倒向“滞胀”/“不着陆”。

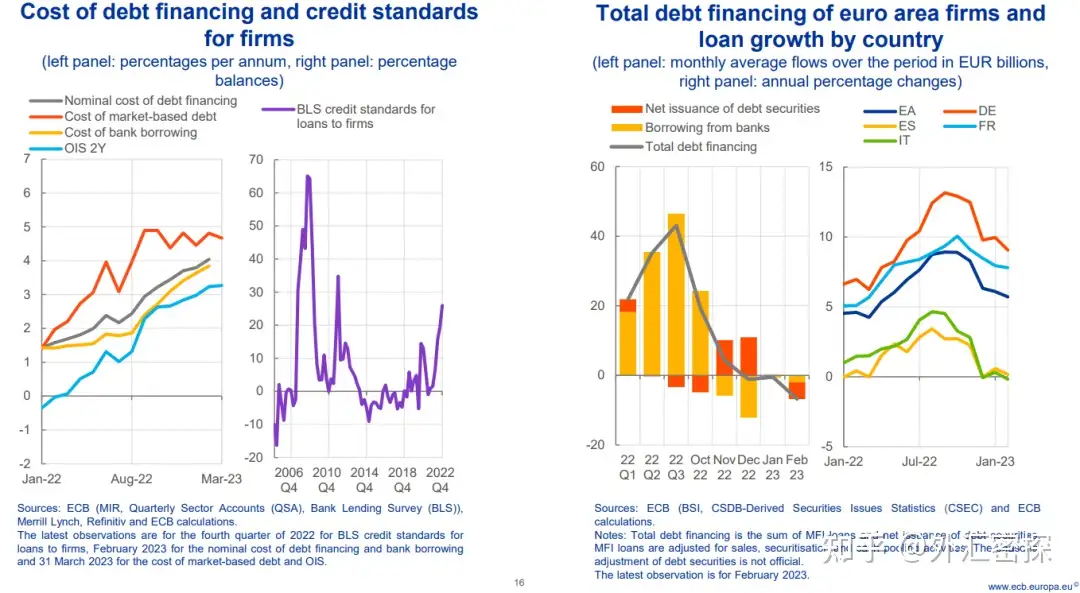

- 银行业危机并没有扩大的迹象,而伴生的紧信用虽然可能施压增长,但同为发达经济体的欧元区近期一样面临着存款流失和信用收紧的问题。

- 减产或意味着能源价格正在弱经济预期下摸索新的平衡点,通胀的回落势头可能放缓,而核心通胀仍然保持着韧性。

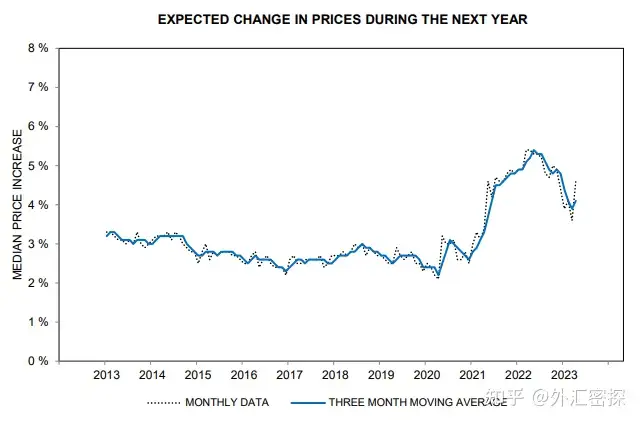

图:通胀预期重新拐头

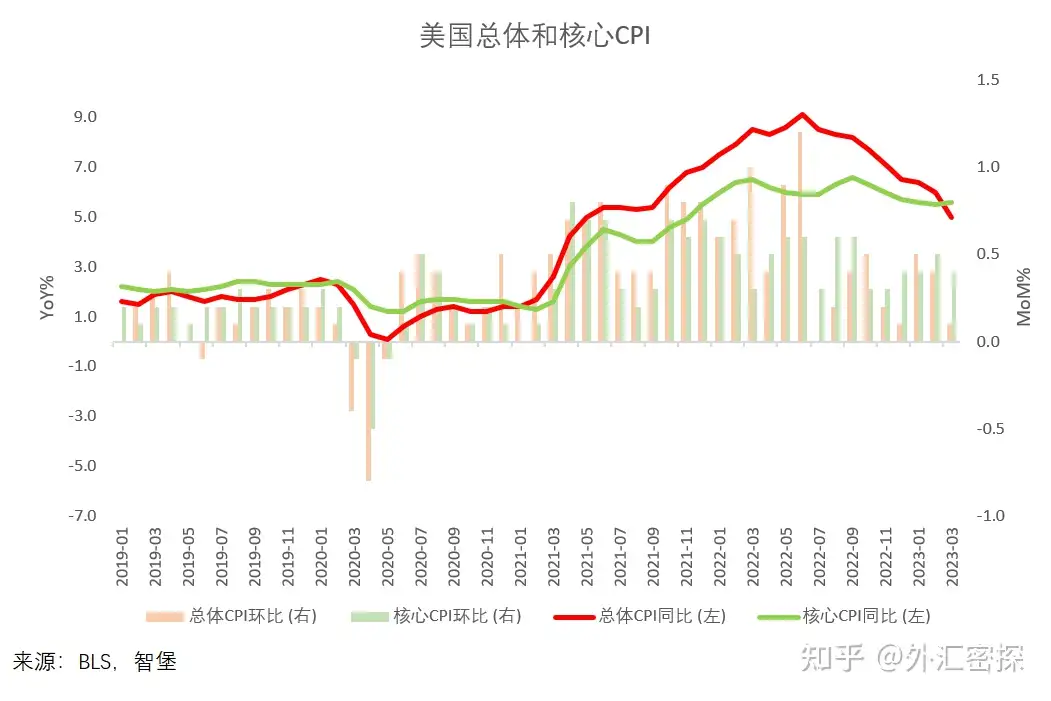

图:核心通胀保持韧性

图:欧洲同样有紧信用的问题

需要强调的一点是,加息的终点 ≠ 降息的保证,如果通胀在年中开始体现出韧性,那么美联储可能不会急于启动降息。

从流动性上看,相比于2019年钱荒时,隔夜逆回购中充裕的流动性(依然超过两万亿,足够财政部发债吸收)以及资产端充裕的流动性短期供应工具(SRF/FIMA)足以让联储应对临时性的流动性需求。

简言之,通胀韧性和就业市场的韧性提高了联储降息的门槛,而充裕的存量流动性为联储提供了流动性管理的容错与缓冲。

无论是利率还是绝对的货币规模,联储在短期内转向降低利率以及重新开始结构性(而非临时性)扩表(QE)的概率并不高,市场想要看到的实质转向在上半年开启的概率极小。

在这样的环境下,境内资产和美元是更好的选择。

声明:本文内容不代表斑马投诉网站观点,内容仅供参考,不构成投资建议。投资有风险,选择需谨慎! 如涉及内容、版权等问题,请联系我们,我们会在第一时间作出调整!