美元指数的走势令我感到困惑

实话说,我对最近美元的走势感到一些迷惑,我并没能在研究层面——或者说从我的美元研究框架和年初所设定的情形与节奏的限制下找到一套符合当前美指做空交易的合理叙事。

因此,今天的文章只给大家提供一个研究思路(而非交易思路),也欢迎各位交易者私信交流下你对当前美元指数行情的看法。

我的美元研究框架

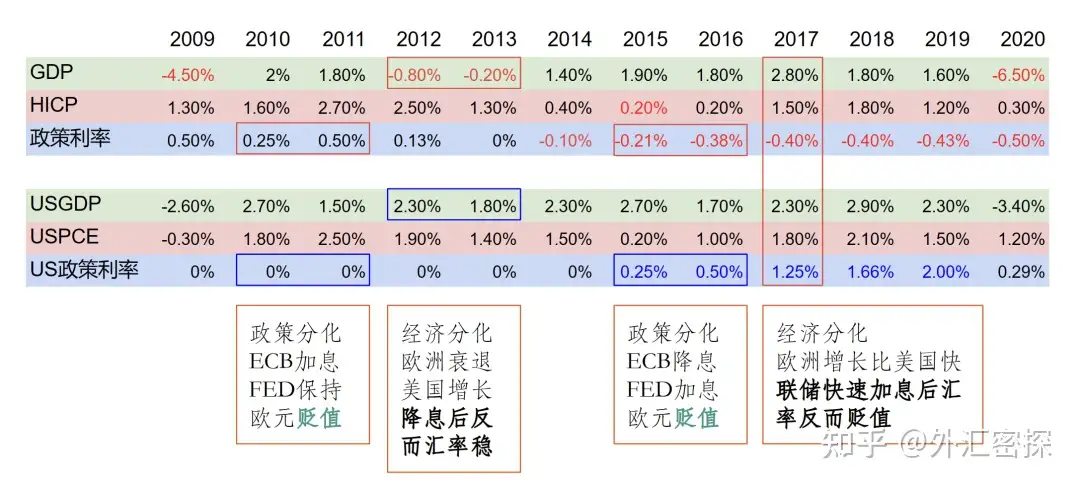

前欧洲央行管委会委员科雷的一系列演讲文献的背景涵盖美联储的货币政策收紧、欧洲银行的政策实质放松、欧美货币政策的分化以及全球投资者跨境资产配置的演变,叠加日本央行的QQE和安倍的三支箭,这些宏观事件大致构成了疫情前的美元汇率主线。这一段经历让我在判断汇率时感到游刃有余……

简言之,科雷提供的汇率分析框架主要由以下五个关键点组成:

- 判断两个国家之间的短期利差,以及短期利差的久期(前瞻指引)

- 判断两个国家之间的长期利差,以及长期利差的久期(资产购买/QE)

- 判断两个国家之间的曲线利差,或者说其长短利差的利差(Taper/QT)

- 判断两个国家之间的资本流动,以及其资本流动的内部结构(跨境资产配置)

- 判断其他的一些宏观因素,比如美元相比于欧元的信用优势(欧元区解体风险)、汇率逐底(Race to the bottom)竞争、货币战等等。

把科雷的“研究语言”翻译成“交易语言”:

如果A国在降息而B国在加息,那么短期利差扩大可能导致汇率贬值。如果A国的中央银行承诺利率将维持在低位很长一段时间(前瞻指引),同时B国央行则表态将持续保持高利率,那么短期利差的久期会进一步施压A国的汇率。

如果A国因为经济增长低迷而被迫实施进一步的刺激——比如通过QE等资产购买政策压低了长期利率,那么长期利差的扩大也会施压A国的汇率,此时若B国的央行在退出此前的资产购买政策(缩表)并推高B国的长期利率,那么A国的汇率贬值压力会加剧。

如果B国因为加息而导致经济增长和通胀下降,收益率曲线走平,而A国因为降息推高了名义增长和本国通胀,收益率曲线走陡,那么A国和B国之间的“利差的利差”或者说曲线利差扩大,此时,高利率的B国汇率反而可能因为经济的衰退而贬值。

图:降息不必然导致货币贬值,加息也不必然导致货币升值

在资本项目开放的前提下,假设A国因经济低迷刚刚开始降息并引入资产购买政策,此时投资者倾向于在低息国融资并投资到利率更高的高息国;而当A国的经济开始受益于降息而B国则因为过热后加息而出现衰退时,资金会选择回流本土并且可能高配本土的权益资产。

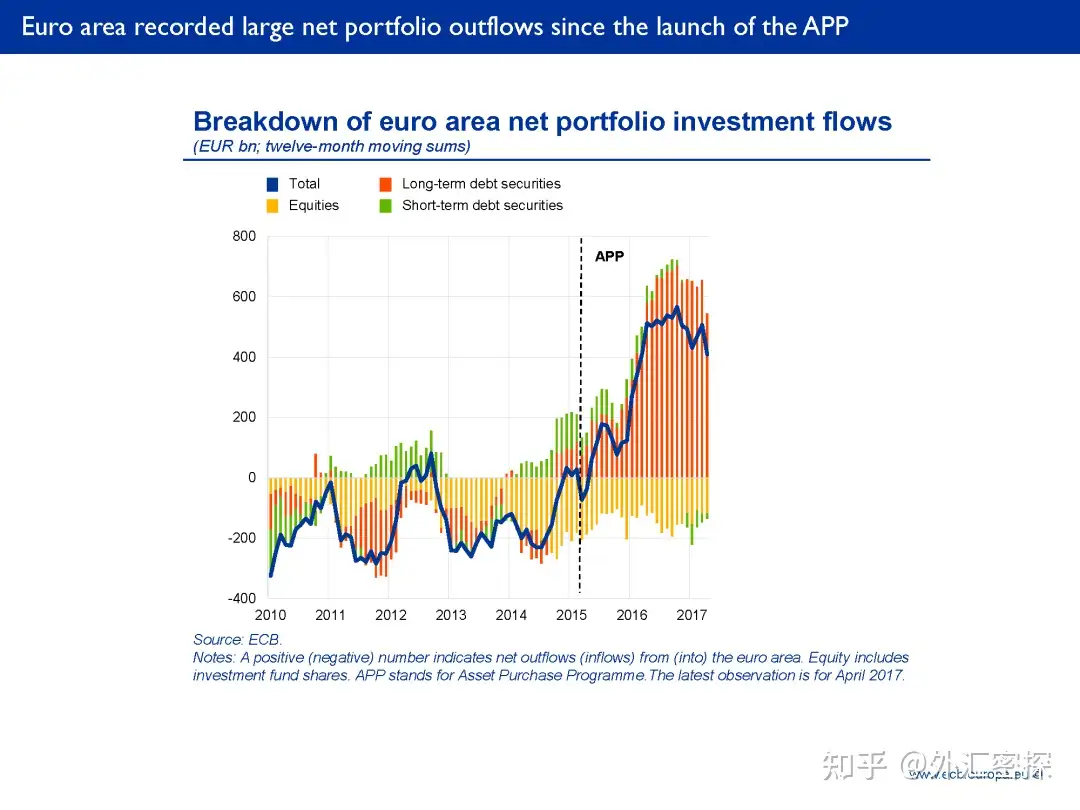

图:欧元区QE以后出现大规模的资本外流,而海外投资者则增配了欧元区的权益资产

思考当下

我们再用科雷的五个关键点审视当下:

- 从短期利率的情况来看,美联储的Higher for Longer兑现了,但非美主要经济体的资产路径出现了分化,日本央行暂未考虑调整短期政策利率;欧洲保持了紧缩,中国虽然降息,但幅度不大。

- 发达经济体长端利率保持在高位,日本央行可能会退出YCC,中国长端利率保持低位。

- 美国并未在上半年陷入衰退,欧元区增速下行,日本经济复苏态势良好,中国经济复苏较为疲软。

- 欧股、日股表现强劲,外资对于中国资产的判断颇为纠结。

- “欧洲要债务危机”、“日本要崩”、“境内强复苏”悉数被证伪。

综上,最近的美元指数究竟在交易什么呢?看起来日本央行的潜在转向可能会是一个答案。

但是为什么欧元美元也在升值?是因为通胀的下行导致对此前的联储政策“Higher for Longer”定价的逆反吗?

研究员并没有想得很明白。