全球财经早报纪要

2023-11-30 12:03:15

- 美国三季度GDP数据上修(5.2%),PCE通胀低于预期(3.6%)。美股市场高开低走,美债、美元保持弱势。

- Bill Ackman再度“喊单”,联储转向交易热情不减。

- 外媒称OPEC+会谈的重点是进一步减产,规模高达100万桶/日,或将于今日公布,油价日内走出V型。

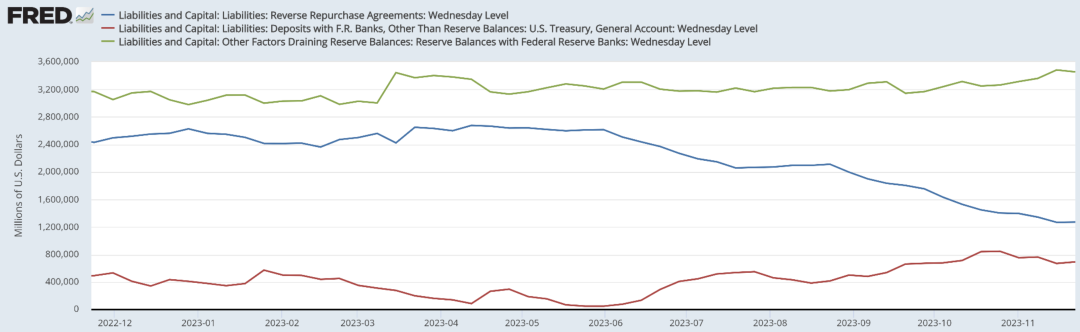

- 美联储隔夜逆回购工具用量快速下降引发市场关注,研究者就联储缩表终结时间节点以及适宜的流动性水平问题出现分歧。

- 日本央行将于今年12月4日举办货币政策审查研讨会,货币宽松的日本堡垒终将告破?

图(上):10年期美债收益率保持弱势图(下):原油价格日内V型

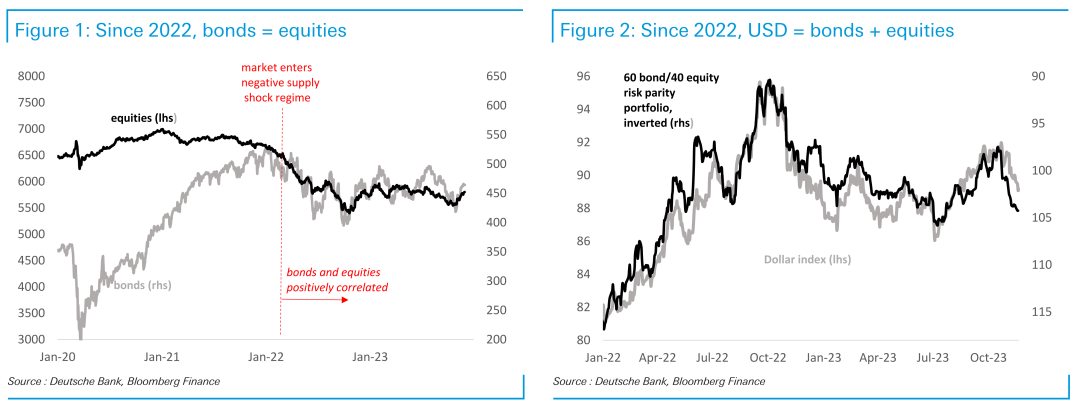

图:2022年以来,债券=股票,60/40=美元指数(Deutsche Bank)

押注联储降息的“衰退交易”是七擒孟获的剧情吗?

在笔者的记忆中,自去年以来,有关衰退交易和软着陆的讨论已经出现过至少六次,包括但不限于:

- 2022年上半年GDP连续两个季度为负,讨论“技术性衰退”

- “超额储蓄”耗尽将重创消费的论调

- 财政刺激消褪叠加货币政策偏紧必然使得增长承压(地产/金融状况)

- SVB事件冲击

- 英国养老金危机

- 各类地缘风险将迫使联储提前转向

我们现在正处于七擒孟获的剧情之中吗?

解读隔夜逆回购工具用量的快速下行 by BofA

- 隔夜逆回购工具用量规模下降,主因是短债发行以及货币基金主动扩大持有资产的加权平均久期(WAM)。

- 目前联储的QT(缩表)并未吸纳银行的准备金,自QT以来,银行准备金量反而有所上升。

- 从联储的角度出发,准备金的充沛是因ONRRP的资金释放,但BofA研究者认为是银行的流动性偏好和现金安全需求在主导,这可以从银行的CP发行中窥见。

- 如果银行准备金的胃口更大,那么QT有提前终止的风险(2024年下半年,甚至有可能提前)。

- 银行比较审慎的原因是区域银行压力以及针对证券浮亏(SVB后遗症)。

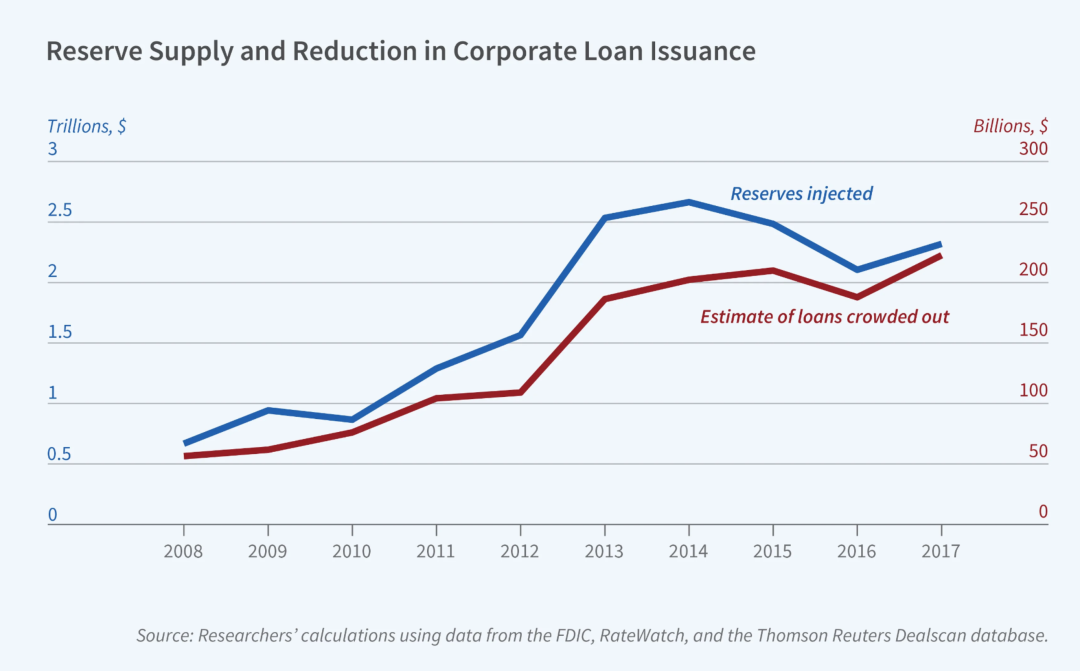

The Effect of the Fed’s Quantitative Easing on Bank Lending by NBER THE DIGEST货币政策是宽松的,同时也是不宽松的?

“中央银行的准备金每增加1美元,就会挤出8美分的新银行贷款,尤其是对企业的贷款。”银行既要尽可能多地扩大资产(比如通过贷款)以最大化其利息收入,又要保持足够的流动资产以避免潜在的银行挤兑。研究者指出,量化宽松带来的潜在影响是有两面性的,因为向银行注入流动资产(准备金)会降低银行扩大非流动性贷款的风险,这可能会导致更多的贷款,但同时也会恶化银行的杠杆比率。银行在中央银行持有的准备金算作银行总资产的一部分,因此持有更多准备金的银行必须减少其他资产(如贷款)的持有量,或者开展成本更高的股权融资,以满足杠杆比率的规定。

声明:本文内容不代表斑马投诉网站观点,内容仅供参考,不构成投资建议。投资有风险,选择需谨慎! 如涉及内容、版权等问题,请联系我们,我们会在第一时间作出调整!