多头与空头

2024-03-04 15:46:18

过去一周在诸多场合碰到了许多积极的权益多头,而30年中债的行情也使得很多同僚在线上和我交流看法。由于常年不在交易的一线,笔者对多头思维会有点迟钝,但这并不影响我在身处一大堆“纯多头”的环境内会受到感染、熏陶甚至同化。

作为一个流动性/宏观经济观察者,早已经习惯带着放大镜去寻找潜在的风险,但使用放大镜的副作用就是很可能风险本身也被夸大了。过去十年美股极少数的短期回调相比于此后的惊人涨幅又显得有些微不足道,去当一个风险“吹哨人”总是显得不怎么讨巧,因为你只会被短期地记住而被长期地遗忘。

Waller在近日的演讲中提到了QE和QT的影响有“非对称性”,印钱相比于事后的收水总存在一个净收益。要解释这一点,非要用经济理论和统计工具来做归因我认为有些多此一举,因为只要经历过一轮完整周期的投资者都已经对发达经济体范式化的财政-货币宽松的模式习以为常了。而只要这一行政模式没有改变,对名义增长的追求以及对通货紧缩的恐惧没有改变,短时间的QT自然只会造成投资者联想到未来更大规模的QE,这对应到牛长熊短的美股市场上其实是一个道理。

图:再拉个100年看看,可能缩表更加微不足道了

而笔者有时候拒绝高频路演的理由就在于此,你需要封印你的空头思维,停止向多头传播焦虑。做好研究,想好应对策略,屏蔽媒体和政客贩卖的焦虑。

多头思维

我身边的一些“纯多头”小伙伴有一些非常吸引我的特点:

第一个特点是不惧入局。一旦自己对一个标的、一个市场或者一类资产上头了,他们会毫不犹豫地先去接触并参与。而一旦在不断地尝试和拓展的过程建立起了跨全球市场/跨资产的灵活性,那么你就不会再对自己的伤疤过于留恋。换言之,一个市场伤害了你,那就换一个市场,持续不断地在资本市场内寻找新的狩猎目标。最近大伙儿为什么青睐EM x China?因为他们入局了,就自然青睐了,理由就是涨了……

第二个特点是不轻易下头。笔者属于很快下头的人,尤其是对电子产品和一些前沿的科技概念。我对Crypto祛魅只用了一年,因为BTC开始媾和法币;我对AI祛魅也只用了一年,因为我投的一家AI初创企业倒闭就用了这点时间,并且创始人给我演示的NLP文本生成对我的工作流毫无帮助;我对VR/AR祛魅只用了1个小时,因为Hololens挂我脑袋上半小时就开始头痛了;而像元宇宙这种概念可能对于硬核玩家而言就纯纯是个响屁……

图:这钱应该拿来买英伟达

> 有时候换个思路,也就不会轻易下头了——BTC确实媾和法币,但BTC ETF的推出至少证明了它可以成为一种另类资产;GPT确实不能嵌入一些工作流,但是它的日活和脏活能力不是虚假的;VR/AR确实没有革命性的应用场景,Vision Pro也确实昂贵,但如果销量可以超过Hololens难道不是进步吗?

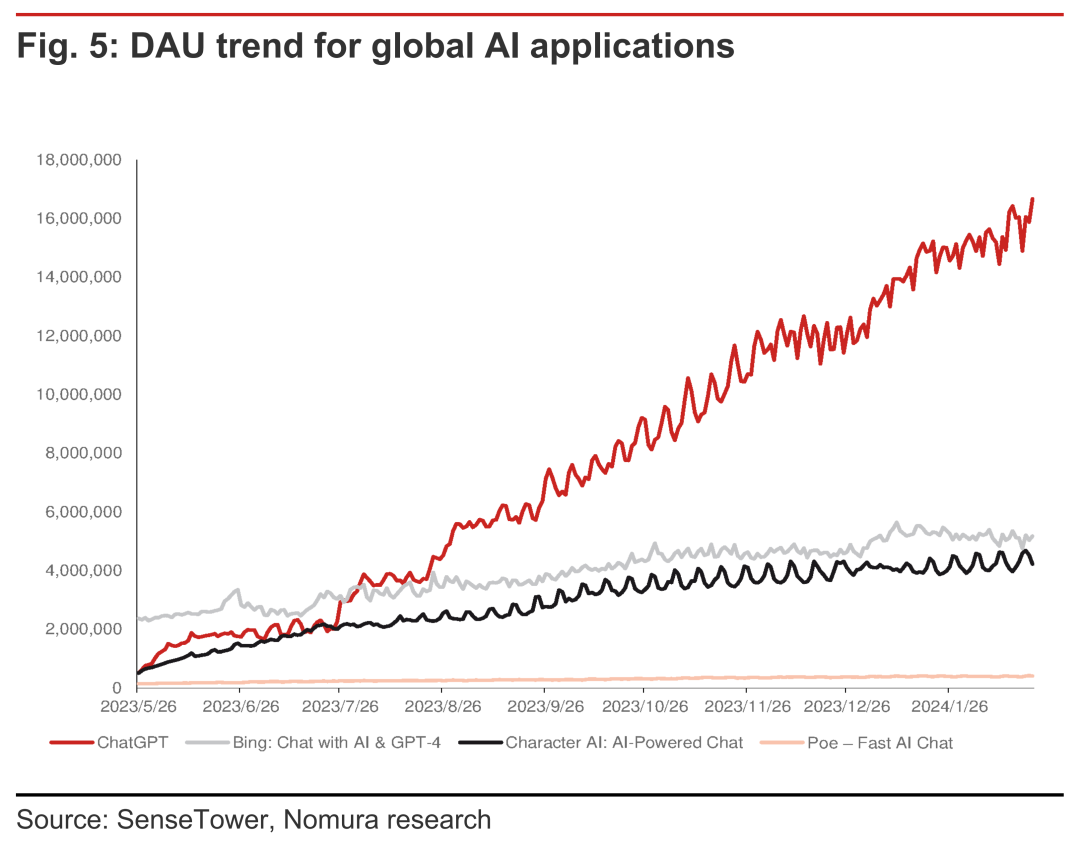

图:你可以说它没用,但你不能说它没人用

第三个特点是对宏观环境的适应能力,也就是所谓的“韧性”。这一点我认为不局限于权益多头,实际上企业和居民部门都是具备韧性的。复杂的宏观环境对于Risk-taker而言,是必须适应的,因为没得选。之前和一位做装饰实业的伙伴闲谈,他说他们的出海不是主动的,而是客户都出海了,订单就必须跟着走,成本和资金问题就是得想办法克服。宏观研究员看到美联储快速加息以后就会联想到高利率拖垮企业财报,但事实证明企业可以降成本、转移定价或者从资本结构上作文章;境内房价下跌担心居民财富效应减弱降消费,可居民也是会调整的,不买房是不是就等于多了一笔钱呢?

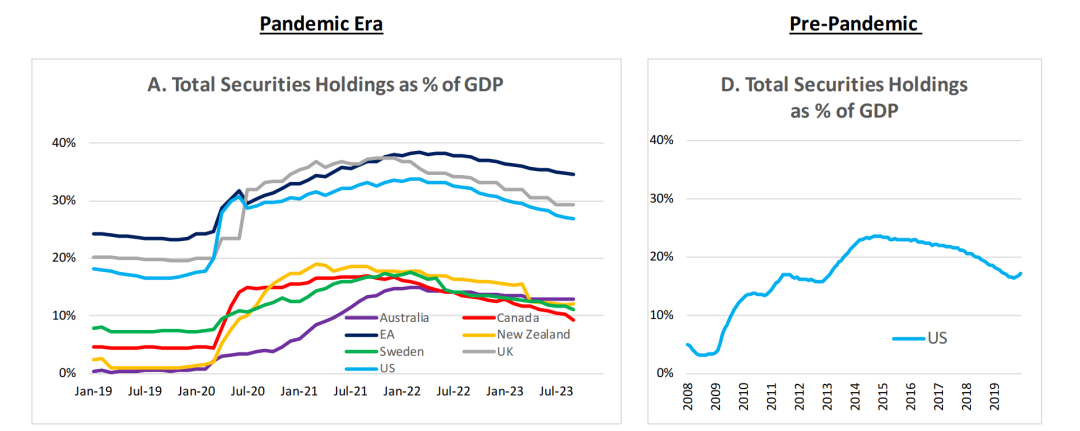

图:超六成的美国房贷利率都在4%以下,如果3.95%的LPR没有造成我们的系统性风险,那为什么美国会有系统性风险?

政策多头

多头思维放到政策上,其实也是一样的道理。

当我们谈论境内市场的宏观情况时,你会发现:

- 要快速放松解决周期性问题,就有人说中国的结构性问题依靠短期工具解决不了;(有没有可能我没想解决结构性问题?)

- 要大幅降息改善实际利率和通缩,就有人说银行净息差太低可能压力大;(欧洲的银行是如何获得负利率融资的?)

- 要在财政端更大胆地行动,就有人担心通胀和债务压力;(日本没有这个压力?)

这和中国足球的问题如出一辙,你说青训、联赛、裁判以及纯粹的足球技战术层面……哪个领域不是问题?但各个微观领域合成为一个系统性问题,看起就显得尤为复杂,最终用所谓的“土壤”问题糊弄过去,作为不行动的理由。

足球场上11个人只能换3个人,主教练总得先拿一个人开刀,这就叫“行动”。

声明:本文内容不代表斑马投诉网站观点,内容仅供参考,不构成投资建议。投资有风险,选择需谨慎! 如涉及内容、版权等问题,请联系我们,我们会在第一时间作出调整!