澳储行和美联储政策前景各不相同,为澳元/美元提供支持

由于澳储行和美联储采取各不相同的政策前景,澳元走高。

人们高度预期澳储行近期将维持利率不变。

美联储可能会在今年年底前推出更多次降息。

周四,澳元/美元收复近期跌幅。澳元/美元受到两国央行货币政策前景各不相同的支撑。此外,由于澳洲最大的贸易伙伴中国宣布采取新一轮刺激经济措施,与大宗商品挂钩的澳元也获得了支撑。

澳储行周二将官方现金利率(OCR)维持在4.35%的稳定水平,为澳元提供了支持,并提振澳元/美元。此外澳储行行长布洛克确认目前将继续按兵不动。

联邦公开市场委员会(FOMC)大幅降息50个基点,将联邦基金利率下调至4.75%至5.0%的区间,这是美联储四年多来首次降息。芝加哥商品交易所美联储观察工具显示,市场定价美联储在今年年底前降息75个基点至4.0-4.25%范围的概率约为50%。

每日市场动态摘要:澳元因澳储行鹰派政策而走强

澳大利亚财政部长吉姆-查默斯(Jim Chalmers)将于本周访问中国,以加强两国之间的经济联系。查默斯表示:“鉴于我们易受中国经济波动的影响,未来两天在北京与中国主要官员接触至关重要”。

摩根大通(JP Morgan)在最近的一份报告中建议投资者关注大宗商品和债券收益率,因为中国周二提出刺激经济的建议后,市场前景看好。该行强调,全球经济增长从中国获得了新的推动力,而这是近年来一直缺乏的因素。这一形势明显降低了经济衰退的风险,被认为对市场有利。不过,摩根大通也对通货再膨胀的潜在风险提出了警告。

澳大利亚8月消费者价格指数年率增长2.7%,低于前值3.5%和预期2.8%。

周二,中国人民银行行长潘功胜宣布,中国将下调存款准备金率50个基点。潘功胜还指出,央行将把七天回购利率从1.7%下调至1.5%,并把第二套住房的首付比例从25%下调至15%。此外,中国人民银行周四将一年期中期借贷便利(MLF)利率从2.30%下调至2.0%,这是继2024年7月将利率从2.50%下调之后的又一次下调。

美联储理事米歇尔-鲍曼(Michelle Bowman)周二表示,关键通胀指标仍“令人不安地高于”2%的目标,敦促美联储在推进降息时保持谨慎。尽管如此,鲍曼仍表示倾向于采取更传统的方式,主张降息25个基点。

9月美国消费者信心指数从8月修正值105.6降至98.7。这是自2021年8月以来的最大降幅。

澳新银行-罗伊摩根澳大利亚消费者信心指数本周上升0.8点至84.9。尽管有所上升,但消费者信心指数已连续86周低于85.0的水平。年内该指标从76.4上升了8.5点。

9月份,标普全球美国综合采购经理人指数(PMI)增速放缓,为54.4,而8月份为54.6。制造业采购经理人指数意外降至47.0,表明经济萎缩,而服务业采购经理人指数的扩张超出预期,达到55.4。

技术分析:澳元仍遇阻0.6850附近的通道下边界

周四,澳元/美元交投于0.6830附近。日线图技术分析显示,澳元/美元已跌破上升通道形态,表明看涨倾向可能减弱。不过,14天相对强弱指标(RSI)仍高于50水平,表明看涨情绪依然完好。

就阻力位而言,澳元/美元可能会测试上升通道的下边界0.6860水平。重返上升通道将强化看涨倾向,并导致澳元/美元接近上升通道的上边界,即0.6960水平附近。

下行方面,澳元/美元可能在九天指数移动均线(EMA)0.6809水平处获得支撑。下一个重要支撑位是心理价位0.6700。跌破该水平可能会推动澳元/美元进一步跌向六周低点0.6622。

澳元/美元:日线图

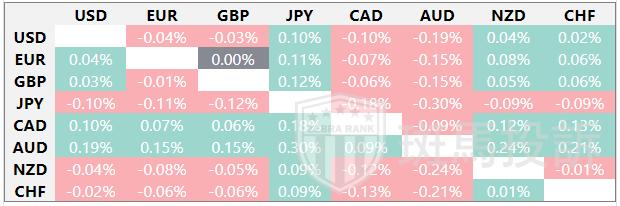

澳元日内兑主要货币对价格

下表显示了澳元兑主要货币对价格波动百分比。

热图显示了主要货币对的波动百分比变化。基准货币从左列中选取,报价货币从顶行中选取。例如,如果投资者从左列选择欧元,然后沿水平线移动到日元,方框中显示的百分比变化即为欧元/日元波动。