中国生产者价格指数及采购经理人指数公布后,澳元/美元回落

周五发布的生产者物价指数数据喜忧参半,澳元随之走低。

中国10月份财新制造业采购经理人指数从9月份的49.3升至50.3,超过预期的49.7。

自周四发布美国PCE价格指数以来,美元维持承压。

周五发布澳大利亚第三季度生产者物价指数好坏参半,澳元/美元连续两日上涨后走低。不过,对澳大利亚储备银行(RBA)鹰派立场的预期继续支持澳元,限制了澳元/美元跌幅。

澳大利亚第三季度生产者物价指数季率0.9%,继上期增长1.0%之后,又超过期值0.7%。这标志着生产者通货膨胀已连续第17个季度出现。第三季度生产者物价指数年率降至3.9%,低于前值4.8%。

中国10月份财新制造业采购经理人指数(PMI)从9月份的49.3升至50.3,超过期值49.7。由于中国是澳大利亚的重要贸易伙伴,中国经济的变化可能会极大地影响澳大利亚市场。

周四发布美国PCE价格指数,美元(USD)面临挑战。不过,由于即将到来的美国总统大选前的不确定性,市场普遍谨慎,美元的下行空间将受到抑制。

交易员们正在等待定于周五发布的非农就业人数(NFP)报告。预计10月份美国非农将增加11.3万,失业率将维持在4.1%不变。

每日市场动向摘要:生产者物价指数数据公布后澳元下跌

9月核心PCE价格指数上升2.7%。此外,截至10月25日当周美国上周初请失业金人数降至五个月低点216,000人,表明劳动力市场具维持韧性,并降低了对美联储(Fed)即将降息的预期。

澳大利亚9月份零售业销售经季调月率增长0.1%,低于预期的0.3%,也明显低于前值0.7%。第三季度零售业销售季率0.5%,从上一季度的下降0.3%反弹。

中国10月份国家统计局非制造业采购经理人指数升至50.2,高于前值50.0,但略低期值50.4。同时,官方制造业采购经理人指数从上月的49.8回升至50.1,小幅超出预期的50.0。

美国第三季度国内生产总值(GDP)年率为2.8%,低于前值3.0%和期值3.0%。ADP就业变化报告显示,10月份新增就业23.3万人,创2023年7月以来最大增幅。这是继9月份上调至15.9万人之后的又一次上修,大大超过期值11.5万。

澳大利亚统计局报告显示,第三季度消费者物价指数(CPI)季率仅上升0.2%,低于前值1.0%,也略低于其0.3%。9月份通胀年率增长2.1%,低于市场预期的2.3%,也低于8月份的2.7%。

周二,美国劳工统计局(BLS)报告称,9月美国JOLTs职位空缺达到744.3万个,低于前值786.1万个,也低于市场预期的799万个。

澳大利亚储备银行发出信号,当前4.35%的现金利率足以限制引导通货膨胀率回到2%-3%的目标区间,同时持续支持就业。因此,11月份降息的可能性似乎不大。

澳新银行-摩根大通澳大利亚消费者信心指数本周降至86.4,低于前一周的87.5。

技术分析:澳元必须重新融入下降通道,以夯实看跌倾向

澳元/美元周五交投于0.6570附近。日图显示看跌偏向可能减弱,因澳元/美元已跌破下降通道形态。14天相对强弱指标以及高点和低点下移相匹配,表明空头维持信心。

在支持方面,澳元/美元可能会测试上边界0.6550,有可能重新进入下降通道。如果成功重返,将强化看跌者的偏向,将澳元/美元推向关键心理水平0.6500,随后是通道下边界0.6480附近。

阻力方面,澳元/美元可能挑战九天指数移动均线(EMA)0.6604。突破至该水平上方可能会提振货币对,有可能为通往心理水平0.6700铺平道路。

澳元/美元:日图

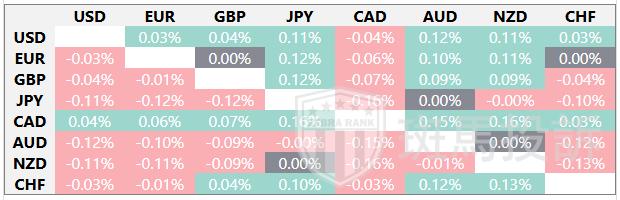

澳元日内兑主要货币对价格

下表显示了澳元兑主要货币对价格波动百分比。澳元/加元最弱。

热图显示了主要货币对的波动百分比变化。基准货币从左列中选取,报价货币从顶行中选取。例如,如果投资者从左列选择欧元,然后沿水平线移动到日元,方框中显示的百分比变化即为欧元/日元波动。