是创新吗?一自营交易公司推出「即时融资」账户!

在外汇这个高度杠杆化的市场中,我们偶尔也会听到有人需要融资进行交易,好处在于资金管理空间更充裕,坏处在于高杠杆配资带来的风险管理难题。这完全需要根据交易者自身能力与资本需求,合理的规划后才能实施。

但是,现在有一家自营交易公司,可以让用户在线申请融资,也就是付出一定的开户成本后,拿到一个无需挑战要求的账户——即时融资账户。(PS:目前仅向英国零售客户开放了该业务)

即时融资账户主要特点是什么?

首先,交易者无需通过挑战进行初步验证、实现利润目标或完成最低交易日数。他们可以立即获得高达 50,000 美元的交易资金,并利用这些资金实现实际利润。然而,值得注意的是,即时融资账户的成本通常要高得多。比如,最低级别的账户(起价为 1,000 美元)需要交易者付出 43 美元即可获得。而 50,000 美元账户的开户费用为 2,139 美元才能获得。也就是说,交易员付出一定的成本,即可获得更多的配资。

海投/斑马APP已推出「自营交易服务号」功能,大家可以免费搭建线上自营交易展示店铺,进行更好的营销推广!

自营公司推出的「即时融资」账户(无需挑战、直接配资)是一种创新模式,但其高成本和高风险特性值得投资者谨慎评估。以下是密探对该产品的深度分析及行业趋势解读:

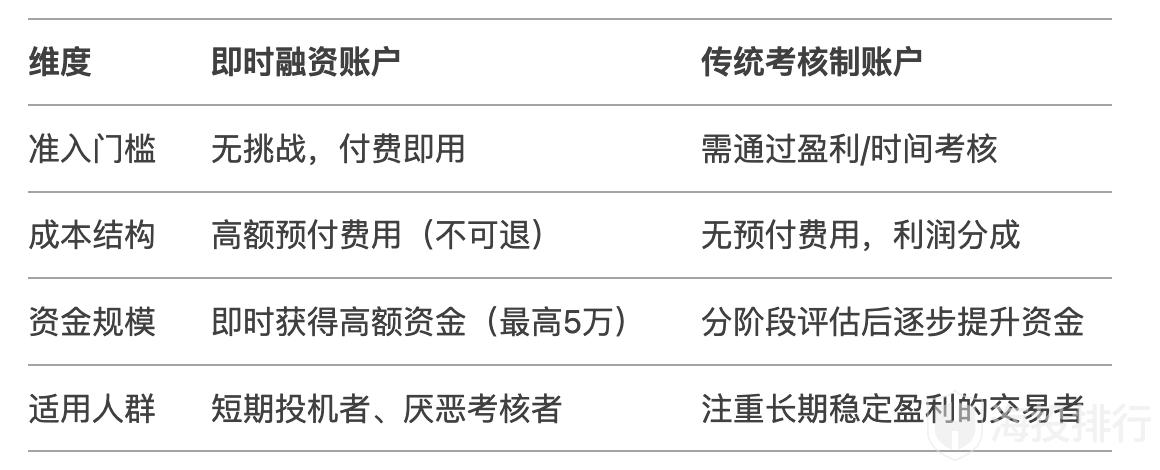

一、即时融资账户的核心特点

零门槛准入

与传统自营公司要求交易员通过考核(如盈利目标、交易日数等)不同,该账户直接提供资金(最高5万美元),大幅降低参与门槛。

目标用户:短期交易者、不愿耗时考核的群体,或对自身策略有信心的交易者。

高成本置换灵活性

费用结构本质是“预付利息”:以5万美元账户为例,需支付2,139美元(约4.3%成本)获取资金,但无需后续分成。相比之下,传统自营账户通常无前期费用,但需分配20%-30%利润。

隐含风险:若交易亏损,用户仍需承担已支付的高额费用,实际成本可能远超传统分成模式。

二、与传统自营模式的对比

三、行业趋势与潜在风险

自营交易赛道竞争加剧

传统经纪商(如OANDA、IC Markets、Dooprime)入场,通过品牌背书吸引用户,但可能模糊经纪与自营业务的界限,需警惕利益冲突(如滑点、订单执行质量)。

监管灰色地带

英国FCA对零售外汇杠杆限制严格(最高30倍),但自营账户常通过“模拟资金”规避杠杆监管。即时融资模式可能面临更严审查,尤其是涉及零售客户时。

用户需求分化

部分交易者追求“快速通道”,但专业交易员仍倾向传统分成模式(成本更低且无前期压力)。市场或进一步分层为“付费速成”与“绩效导向”两类服务。

四、对交易者的建议

成本测算:对比预付费用与预期盈利,若月均利润低于账户费用的30%,则传统模式更优。

风险控制:即使使用大资金,需严守杠杆纪律(如单笔风险<1%本金),避免因资金充裕而过度交易。

平台选择:优先选择受监管实体(如FCA注册)提供的服务,避免资金安全风险。

五、未来展望

自营交易行业正从“精英筛选”向“普惠金融”演变,但核心矛盾未变——平台需平衡资金开放性与风险控制。若即时融资模式引发大规模亏损投诉,监管干预或倒逼行业回归考核机制。短期来看,该模式或在小众市场扩张,但长期竞争力仍取决于能否帮助用户实现可持续盈利。

自营交易公司专题: