紧急:保证金调整通知!CME交易所“强制去杠杆”开始!

2025-12-30 17:14:04

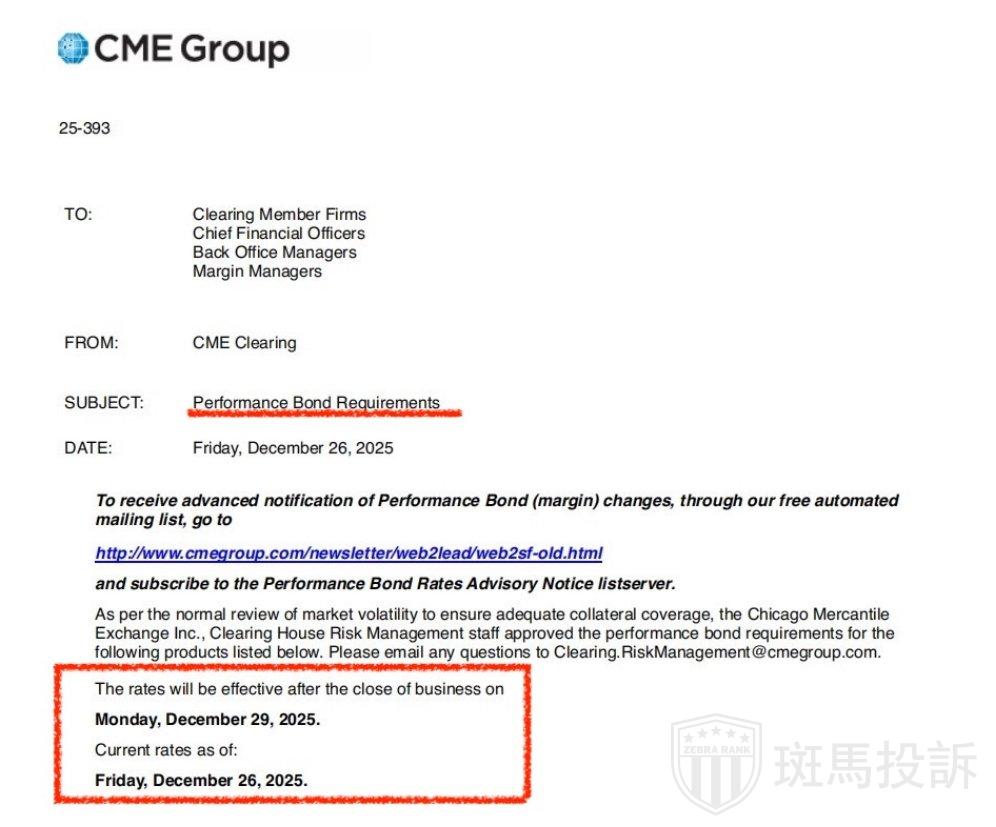

芝加哥商品交易所宣布上调金属合约的保证金要求。

美国时间本周一生效。

从规则层面看,这是交易所在市场波动加剧、投机资金过度集中的背景下,采取的常规风险管理手段,目的只有一个:压杠杆、防系统性风险。

但在真实市场中,保证金上调往往不是“灭火器”,而更像是点燃波动的火星。

保证金一涨,市场会发生什么?

逻辑其实很残酷,也很简单。

当保证金要求提高时,持有高杠杆多头头寸的交易者,必须在极短时间内补足现金保证金。

如果资金周转不及,结局只有一个:被动平仓。

而被动平仓带来的并不是“理性卖出”,而是不计价格的抛售。

结果就是:抛压增加 → 价格下跌 → 更多账户触发追加保证金 → 更多强制平仓,市场迅速进入“价格下跌—强平—价格进一步下跌”的负反馈循环。

为什么保证金调整,杀伤力往往这么大?

因为交易所并不直接干预价格,但它直接改变资金的生存条件。

在高杠杆市场中:价格可以慢慢涨,但去杠杆,永远是瞬间完成的。

尤其是在贵金属市场,投机资金占比高、杠杆使用普遍,一旦保证金被上调,最先倒下的,往往不是判断错方向的人,而是扛不住资金压力的人。

真正的风险,往往不在第一天

历史经验反复证明:第一轮下跌,通常来自高杠杆账户的被动出局。更危险的,是随后波动率上升,引发的系统性降仓。

当波动率飙升,风控模型、量化策略、CTA资金会被迫同步减仓,市场流动性反而进一步恶化。

这也是为什么,很多行情:跌的时候“毫无道理”,但事后回看,却又“逻辑完整”。

给普通投资者的一个重要提醒

当你看到“交易所上调保证金”这类消息时,需要警惕的不是方向判断对不对,而是:

·你用没用杠杆

·你能不能扛住非理性波动

·你有没有被动成为去杠杆链条中的一环

在高杠杆市场里,活下来,比判断方向更重要。

声明:本文内容不代表斑马投诉网站观点,内容仅供参考,不构成投资建议。投资有风险,选择需谨慎! 如涉及内容、版权等问题,请联系我们,我们会在第一时间作出调整!