易汇EightCap :海尔智家的半年度营收净利润翻倍。卡萨特和三翼鸟贡献了什么?

斑马投诉报道:如今,家电行业已经从以新需求为主的增量市场,转向以升级为主的存量市场。

在这样的消费趋势下,海尔智家发布了2021年半年报。财务报告显示,公司上半年营收和净利润均实现快速增长,同时创下历史同期最佳业绩。

值得一提的是,海尔智家智能家居表现不俗,旗下卡萨特、三翼鸟等高端品牌市场份额进一步提升。

现在行业卷入股市竞争,海尔智家如何逆势崛起,实现营收和净利润的双增长?在这份半年报中,还有哪些亮点值得我们关注?另外,从历史同期最好的表现来看,海尔智家手里到底藏了多少张牌?

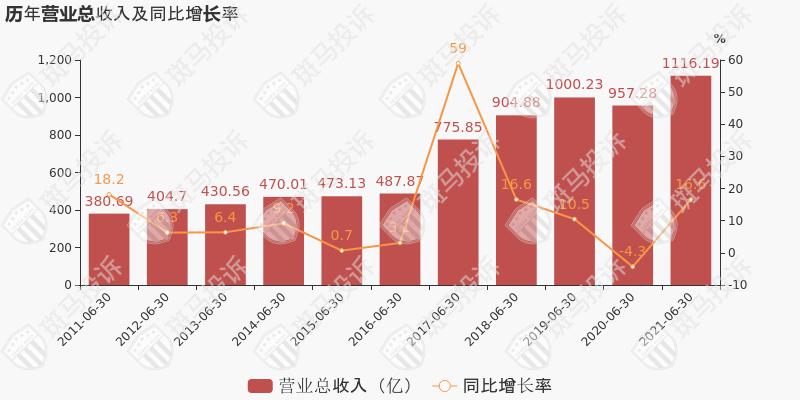

营收和净利润双双创新高,海外市场迎来收获期。

海尔智能家居报告显示,公司上半年实现营收1116.19亿元,较2020年同期增长16.6%。剔除kaos和gooday剥离物流业务的影响,期内营收较2020年上半年增长27.2%,较疫情前2019年同期增长22.7%。

净利润的增长更令人欣慰。报告期内,归属于上市公司股东的净利润68.52亿元,同比增长146.41%,盈利能力持续提升。

其中,海外市场成为海尔智家业绩的重要支撑。

财务报告显示,海尔智家海外业务实现销售收入569.16亿元,较2020年同期增长23.4%;营业利润同比增长113.4%,营业利润率达到5.7%,比2020年同期高2.4个百分点,创历史新高,超越行业平均代工水平。

利润超过代工平均水平的最高值,海外市场的总营收可以和国内市场竞争,这对于国内自主品牌来说是一个非常可喜的成绩。也意味着中国有望摆脱“世界工厂”的称号,解决此前“有车无照”的窘境。

公开数据显示,中国家电全球生产份额接近50%,但品牌份额不足5%,这与此前家电企业依靠代工、贴牌“出海”的模式有关。

而代工,对于90年代的家电企业来说,是一种相对安全的方式。好处是可以尽快抓住海外市场的红利,简化生产流程。美的和格力最初就是这一战略的实践者。

相比之下,海尔智家选择出海打造品牌,先后将AQUA、GEA、FPA、Candy等多个海外高端家电品牌纳入旗下,在品牌、工厂、营销、研发等方面进行了超前布局。

2015年之前,海尔智家始终处于全球品牌业务的培育期,毛利率远低于美的、格力,市值也有所拓宽。现在已经证明海尔智家当初的选择是对的。

近年来,代工模式陷入困境,美的、格力也提出用自己的品牌开拓海外市场。但是在目前原材料和运输成本上涨的大环境下,自有品牌短期内很难增加利润,M&A项目也没有被彻底消化,距离预期目标应该还有很长一段时间。

相比之下,海尔智家在海外市场本土化运营20多年后,如今已进入营收和利润高速增长期。从以往的数据反馈来看,海尔智家的毛利率自2015年以来稳步上升,2015年和2019年分别超过美的和格力的毛利率。

财务报告显示,2021年上半年,海尔智家在全球拥有14个R&D中心和122家制造工厂,其中海外工厂59家,在全球各地区的市场收入持续增长。

其中,美国市场营收增长19.8%至353.24亿元,欧洲市场增长34.9%至90.94亿元,澳大利亚和新西兰市场增长38.6%至34.59亿元,南亚市场增长44.9%至39.26亿元,东南亚市场增长23.8%至26.11亿元。