柯尔凯思KCM:元宇宙的燃料,巨人的梦想,云游戏的浪潮来了?

斑马投诉报道:外汇密探财经导航PC端应用上线,下载网址:http://www.fx007004.cyou/download_page/index.html(请在电脑浏览器复制链接打开,并下载应用)元宇宙爆炸后,近年来雷霆万钧、阴雨绵绵的云游戏江湖,最近因为巨头们的鼓动而站在了聚光灯下。9月24日,在北京国际游戏创新大会(BIGC 2021)上,阿里巴巴推出了为云游戏量身定制的子品牌“袁晶”。与以往的产品不同,它不是单纯的制作、发行或游玩的平台,而是云游戏研发和运输的综合服务,基于专业技术和生态资源支持游戏开发者。

其实云游戏一直被认为是5G个人应用的排头兵,但毕竟2019年是中国云游戏的元年,要在这么短的时间内实现快速发展并不容易。在这个过程中,腾讯、阿里、网易、字节、谷歌、微软等国内外大公司都在积累内幕消息,等待爆发。现在元宇宙的概念火了,云游戏似乎迎来了春天。巨人会把它带到哪里?

云游戏托起了巨人的又一个梦想。

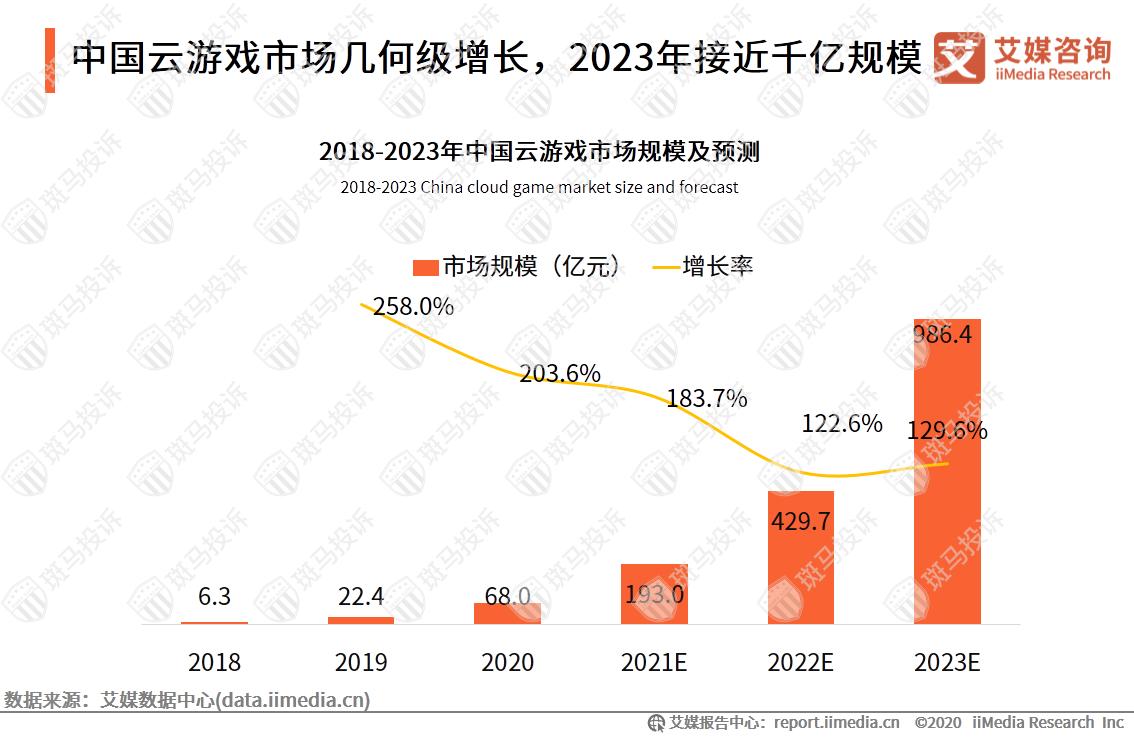

云游戏也是一片蓝海,市场规模1000亿元。据iiMedia Research数据显示,未来几年国内云游戏市场增速将继续超过100%,2023年市场规模将达到986.4亿元。

但是,这并不意味着这个行业的所有参与者都能获得足够的回报。

云游戏的布局涉及到产业链的很多环节,比如运营商、R&D、运营、云服务、行业组织等。但由于成本较高,真正能实现更全面落地的依然是行业的龙头。其中,国内外头部玩家都跃跃欲试。

国外最著名的布局是谷歌。2019年,谷歌誓言要占领云游戏市场,发布了全球云游戏平台——Stadia,并邀请《刺客信条》之母jade raymond助阵。然而,谷歌犯了试图取得巨大成功的错误。2020年底,谷歌宣布正在开发400款云游戏。因此,2021年2月初,Stadia负责人Harrison通过在线直播室宣布,该部门已经关闭,谷歌停止了自主开发的游戏业务。

行业内另一巨头微软稳步走收购路线:物理引擎开发商Havok,提供3D数据优化技术的Simplygon,云服务平台提供商PlayFab,以及一系列优质的开发者工作室;2020年底,它推出了游戏流媒体服务Project xCloud,试图先完成商业化闭环。

国内游戏市场的竞争一直都比较激烈,云游戏也是如此。比如今年5月,腾讯在2021腾讯游戏年会上再次呈现了被外界解读为“赛马”的双产品机制,腾讯旗下两大云游戏平台腾讯仙游和START云游戏的两款云游戏产品同时亮相。在2019年的英伟达GTC大会上,英伟达CEO黄仁勋宣布将与腾讯合作推出START云游戏服务。当年晚些时候,START云游戏的电视版也上线了,现在可以算是加速了它的发展。就在阿里发布《袁晶》一天后,腾讯START云游戏又上了一批新游戏。

阿里在云游戏中充分发挥了云服务优势。自2020年阿里巴巴云游戏事业部成立以来,其云游戏业务几乎覆盖了网络、硬件、平台等全流程。通过一年在行业底层的耕耘,它顺势推出了成熟的“袁晶”综合服务平台。

字节跳动的云游戏围绕着自己的业务布局。2020年1月,和海尝试为云游戏提供试用广告。2021年1月4日,其奥力游戏App开启云游戏内部测试权限,项目于2020年初成立。目前被其覆盖的游戏还不多,但字节跳动从不掩饰对游戏领域的兴趣,未来打造云游戏的内容也顺理成章。

网易选择充分发挥其制造和运营优秀游戏的能力。在云游戏渠道上,网易牵手华为、彩集云游戏,提升发行能力;在今年的ChinaJoy展会上,小米携手中国移动旗下的Migu Games,组成游戏开发商云服务联盟,再次举起投资大旗,引领对云游戏技术服务商“蔚领时报”的投资。

看巨头们的布局,基本路线都是基于自己的特长。在元宇宙崛起的背景下,他们未来的战略会有哪些变化?

元宇宙暂时不是云游戏的未来。

云游戏最大的优势就是主机、PC、手机三端合一。虽然这种跨屏融合的能力远不如元宇宙的想法,实现起来也简单,但唯一的问题在于成本:8月16日,米哈友宣布云游戏版《原神》《云原神》,正式上线测试。钛媒体竞品估算核,“云神”的成本(包括服务器托管、带宽费、硬件转换)每月至少550元,远高于手机游戏的平均成本。而且需要严格限制玩家数量,否则会超过单服务器上限,目前云游戏基本成本很难降低。

此外,腾讯START云游戏项目负责人杨伟认为,未来三年,原生云游戏将超越现阶段的云上本地游戏,这离不开软硬件的支持。因此,从目前来看,云游戏与AR/VR一起,很有可能成为元宇宙的前哨,因为它面临着虚拟世界与现实世界交汇的核心问题之一——连接模式。

然而云游戏目前并不比元宇宙好多少。如果VR的短期路径依然明显,云游戏的终端会变得更加复杂。设计运营商、终端和网络设备是软硬件结合的必由之路。

在软件方面,一方面是阿里袁晶等全平台研究和运输支持,另一方面是跨终端体验的优化。硬件方面,腾讯START已经推出了定制版的带认证手柄的Aurora Box 3Pro START,定制的云游戏路由器也在路上。此外,大屏也是大趋势。腾讯首游运营总监曹伟认为,从手机到大屏,从触摸屏到外设,从云到元宇宙,这是未来云游戏的三大发展趋势。

在硬件和软件并重的基础上,云游戏最大的问题在于商业模式是最先贯穿的——如果只是在各种假设中存活,那么厂商的一系列施工铺面都将成为水中数月。元宇宙可以等待,因为它是一系列思想和技术成熟后的自然产物,但云游戏需要精准投入大量资源。

目前最有希望先实现良性运营的是微软、腾讯、阿里、字节等兼具R&D和运营实力、闭环能力更强的全向厂商,其次是网易等游戏开发、研发、运输一体化能力强且有特色的优质厂商,最后是持有各种分销渠道和行业组织能力的单领域头部厂商。

短期来看,云游戏的核心任务只有两个,一是推广原生云游戏,二是进一步优化成本,这是商业化的重要前提。如果简单地将《王者荣耀》《原神》等热门游戏移植到云端,既不能体现云游戏的特点,也不能增加额外的付费空间。目前云游戏的实现方式基本都是基于时间的支付和会员制度。只有新鲜感和精品感才能让玩家自愿付费。

因此,拥有元宇宙的云游戏行业,被称为血浓于水,但必须加快自身的发展步伐。毕竟,如果元宇宙成为现实,虚拟与现实的界限被打破,云游戏将面临下一轮变革。

在云游戏领域,无论资本、技术、生态,巨头都可以称之为“巨头”。但在应用场景尚未充分发掘的情况下,云游戏注定要付出比短期收益更大的代价,甚至巨头也要衡量投资到什么程度才是最合理的。

但随着用户需求的逐渐明确,行业的路线会更加清晰,掌握游戏制作、发行等全产业链能力的巨头会有更大的话语权。届时,云游戏将不再争夺谁上线快、内容多,而是转向精品运营、研运融合,构建云游戏生态。当行业遍地开花,就是云游戏巨头们竞争的最后时刻。