理解全球金融周期

1、本周NBER WP中,LBS的Rey和BOE的Miranda-Agrippino有一篇综述性文章“The Global Financial Cycle”,回顾了近10年来对全球金融周期这一概念的研究结论和基本事实。这篇综述文章是为Handbook of International Economics Volume V准备的,方向重要,文献丰富,但就是写的太绕。笔者按自己的理解重新组织了一下。个人感觉这篇文章比较适合做深入研究“金融周期”的引子。

2、在过去50年里,全球资本市场的快速发展与高度互通,使各国资产价格、资本流动、杠杆率等金融属性,呈现出越来越强的共振特征。这被称作“全球金融周期”(Global Financial Cycle)。

3、全球金融周期有哪些特征?它背后的决定因素是什么?与哪种类型的资本流动性更相关?它与私营部门的杠杆率和流动性创造有什么关系?如何解释全球市场中的“risk-on”和“risk-off”的同步性?进一步的,美联储作为全球储备货币美元的唯一发行机构,其货币政策是不是全球金融周期最重要的驱动因素?欧央行、PBOC、BOE、BOJ对全球金融周期有影响吗?这篇综述性文章尝试回答上述问题。

4、风险资产价格的全球因子

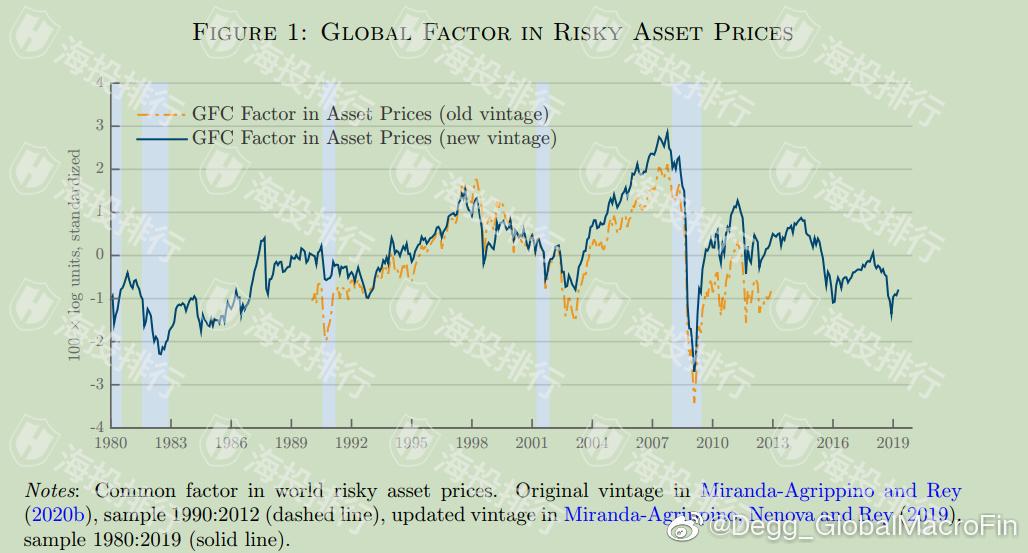

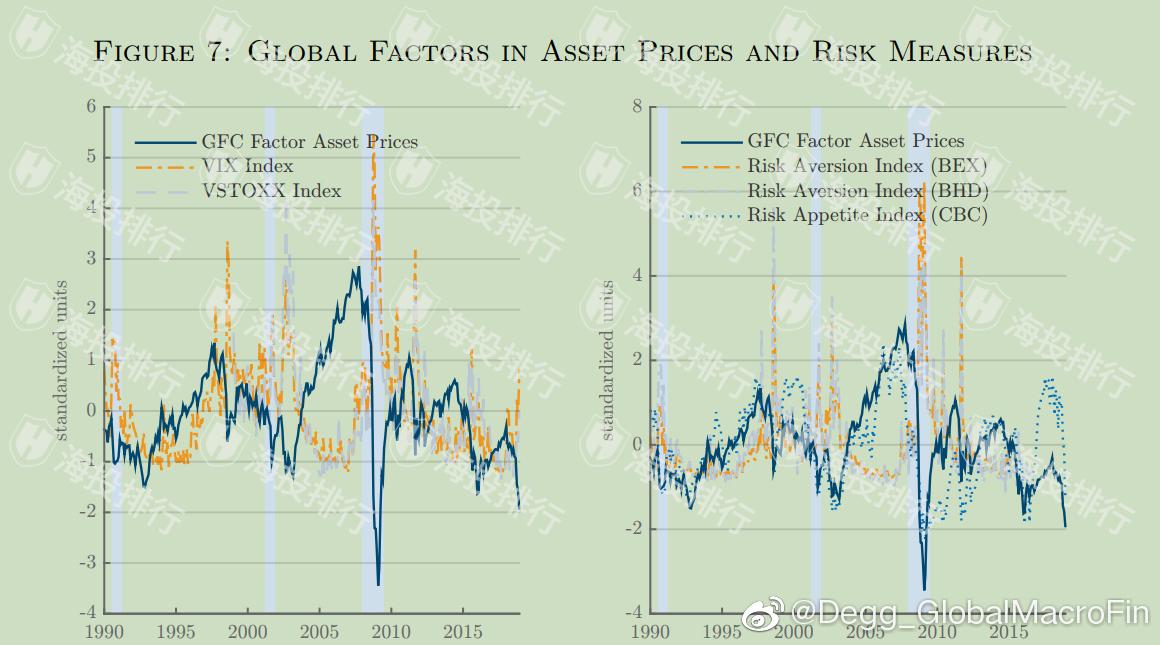

(1)全球风险资产价格的波动中,有1/4可以被一个全球因子来解释,而这个因子与衡量风险情绪的VIX高度相似(图1、图2)。

(2)结果基于Miranda-Agrippino et al(2019),风险资产包括全球主要国家、地区1980-2019年的股指、大宗商品指数和公司债价格,计量方法为DFM。

(3)分地区看,各国风险资产对这一全球因子的荷载(loading)都差不多,欧洲稍微高一些。资产类别划分看,大宗的荷载最低,这意味着大宗商品有自己更独特的周期。

5、资本流动的全球因子

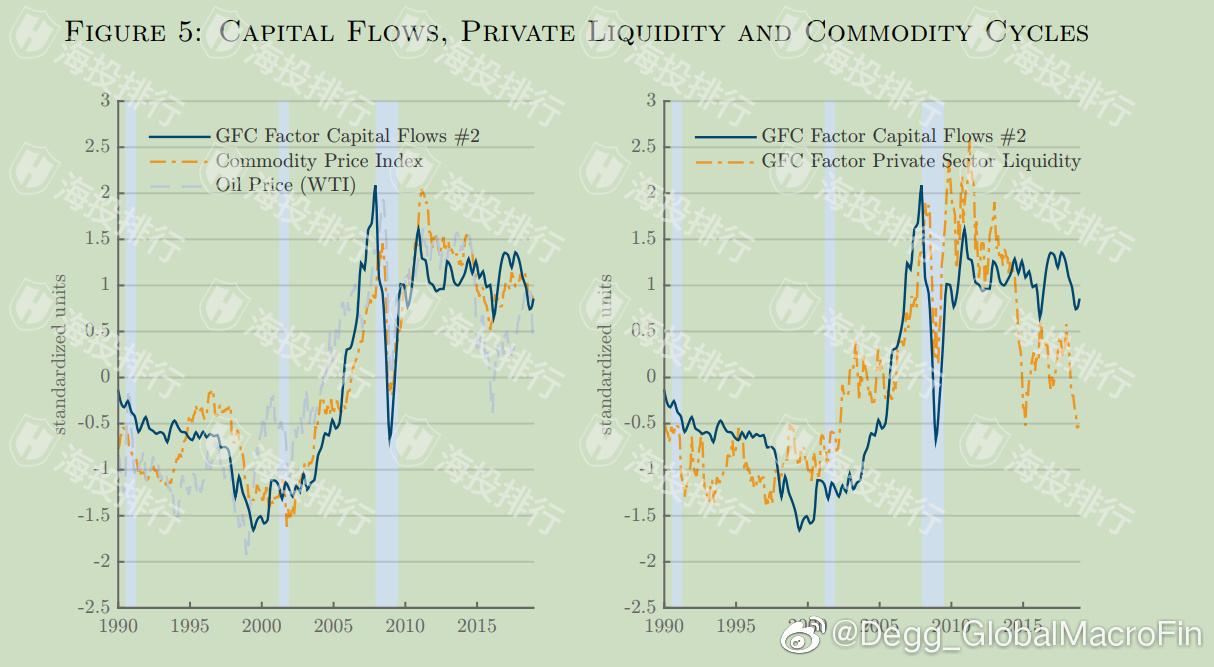

(1)全球资本流动的波动中,有两大因子的解释力较强,共同可以解释35%。

(2)样本来自81个国家1990-2018年的跨境资本流动,包括FDI、股票和债券,以及银行资本流动。

(3)这两大因子中,因子1与VIX高度相关,因子2与大宗商品价格和全球贸易高度相关(图3)。

6、信用创造的全球因子

(1)有一个全球因子能够解释全球各国信用创造的波动中31%的变化。

(2)样本来自72个国家1980-2019年的银行和影子银行的净信用创造,数据来自CBC Ltd和IMF。

(3)这个因子与全球大宗商品价格和全球贸易量高度相关(图3)。

7、因此,风险资产价格、资本流动和信用创造的全球因子可以进一步被归纳为两个因子:

7、因此,风险资产价格、资本流动和信用创造的全球因子可以进一步被归纳为两个因子:

(1)全球金融周期因子,它反映全球金融市场风险情绪如何

(2)全球贸易与大宗商品因子,它反映大宗商品价格和全球贸易景气度

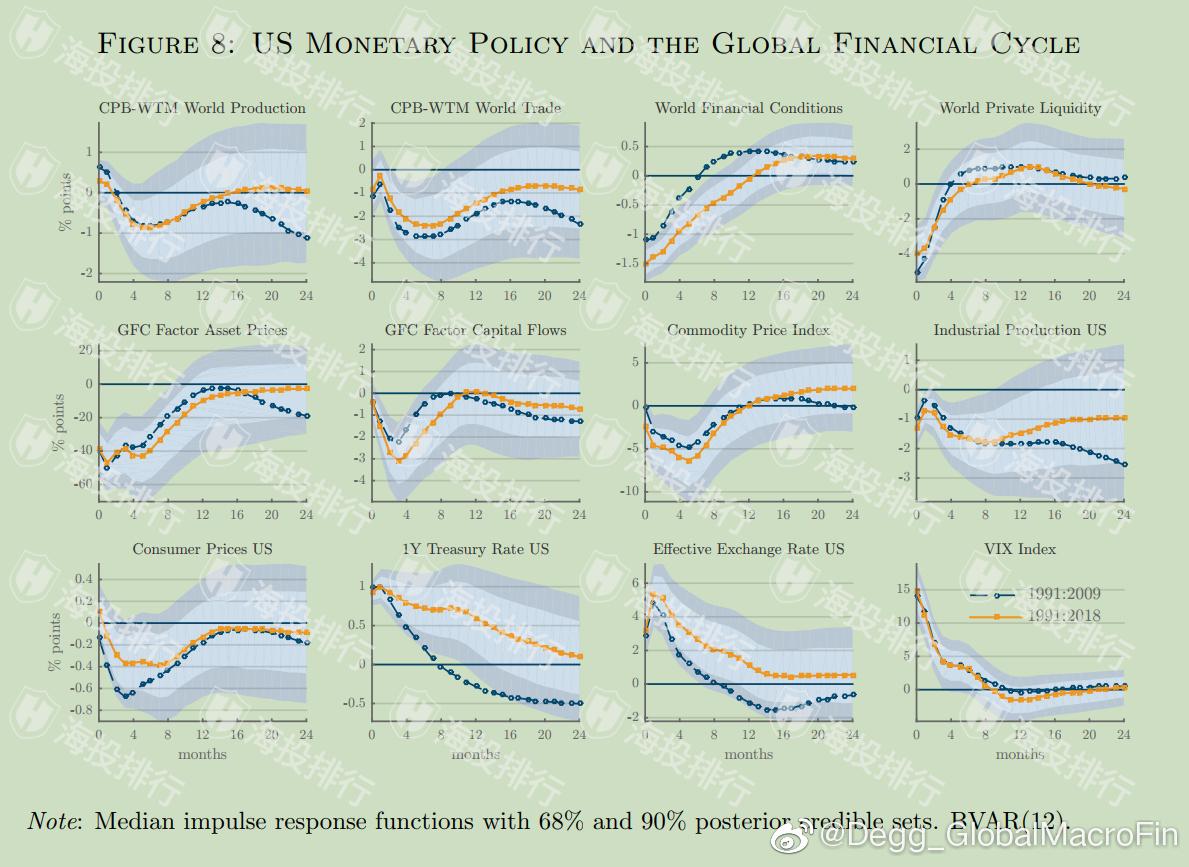

8、美联储是全球金融周期因子的重要推手(图4)。

基于VAR估算,美联储超预期收紧货币政策1个百分点(以联邦基金利率期货在FOMC附近的变化来衡量),则全球金融周期因子下降40%,全球生产下降1%(滞后4个月),全球贸易下降3%(滞后4个月),大宗价格下跌5%。

9、欧央行对非美贸易和大宗有影响,它是全球贸易与大宗商品因子的幕后推手。

(1)美联储货币政策对欧洲金融条件和资产价格有显著影响,但反之则不然:欧央行货币政策无法影响美国金融条件。

(2)但欧央行货币政策显著影响非美的贸易和大宗市场。

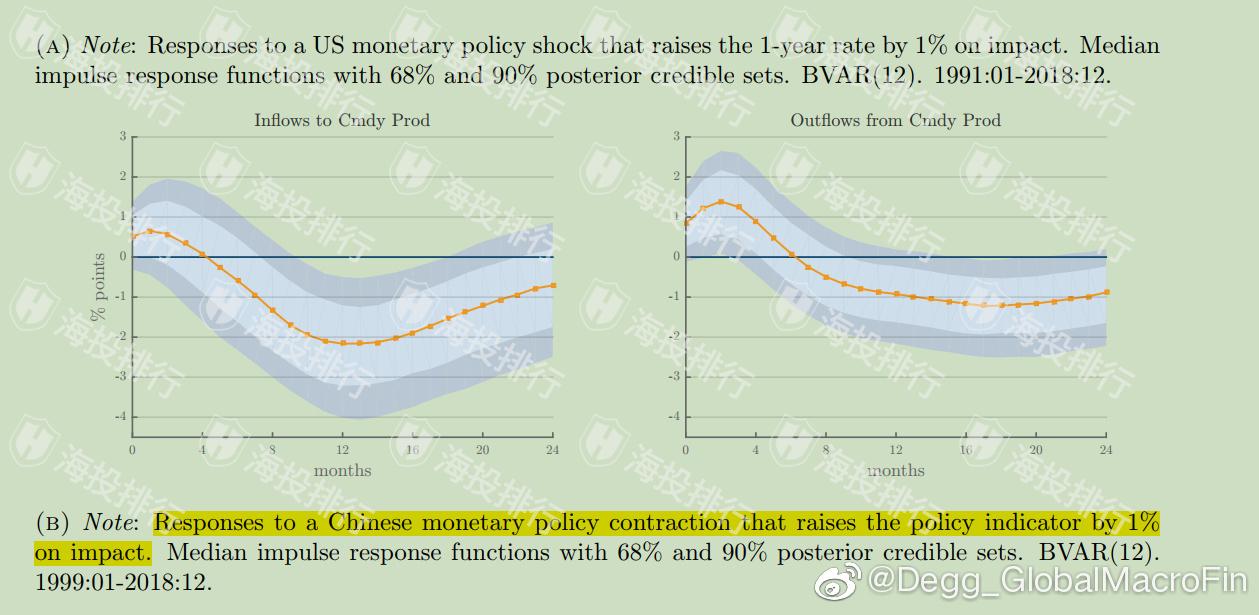

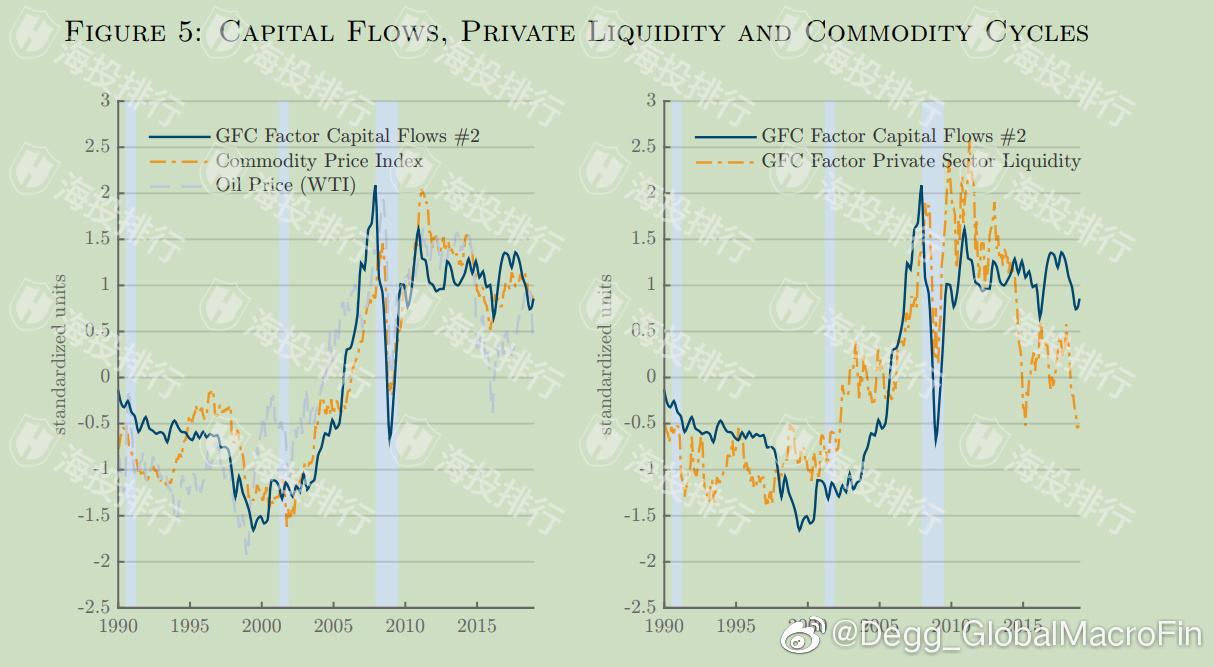

10、与欧央行类似,中国央行货币政策通过影响全球贸易和大宗商品价格,是全球贸易与大宗商品因子的幕后推手(图5)。