全球财经早报纪要

2023-12-04 09:22:55

- 鲍威尔试图扭转当下火热的降息预期,但华尔街并不买账。

- 11月收官,60/40配置表现迎来3年来最佳一月,标普指数单月表现收复前三月跌势。

- 美国企业手中现金依旧充裕,利率成本尚未完全传递至其资产负债表。

- 降息预期渐渐“传染”至欧元区,研究者开始讨论欧元区更早降息的可能性。

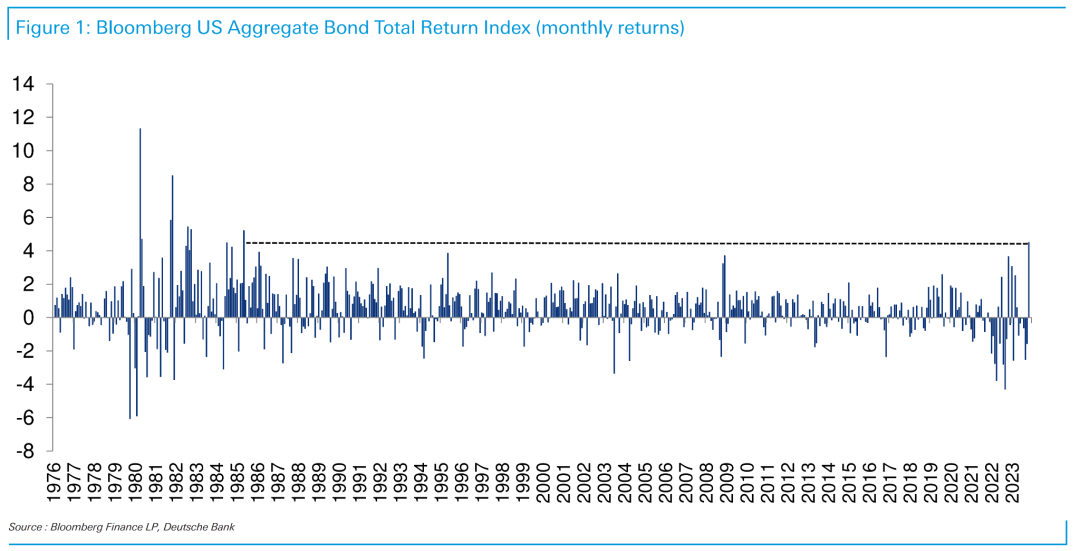

图(上):10年期美债收益率11月快速下行,重新回到去年高点一线。图(中):美元指数亦全月下行。图(下):标普500指数高歌猛进,接近4600一线。图:上一次美债表现这么好还是1985年(by DB)

近期市场的表现依然由Fed Pivot预期驱动,与去年底的情况如出一辙。

- 增长(三季度高增长见顶)——三季度美国GDP的增长高达5.2%,但市场认为高增长无法保持。

- 去通胀——去年以来的去通胀进程并未受阻,核心通胀虽仍然不达标,可市场依然看不到二次通胀的风险。

- 措辞(风险)——联储官员已经开始强调“风险平衡”,并且出发额外加息的条件看起来非常严苛。

- 失业率——失业率水平可能已经见底。

- 债券发行冲击——近期美债拍卖结果良好,11月财政部再融资会议的负面冲击渐渐消褪。

- 地缘风险——有所缓和。

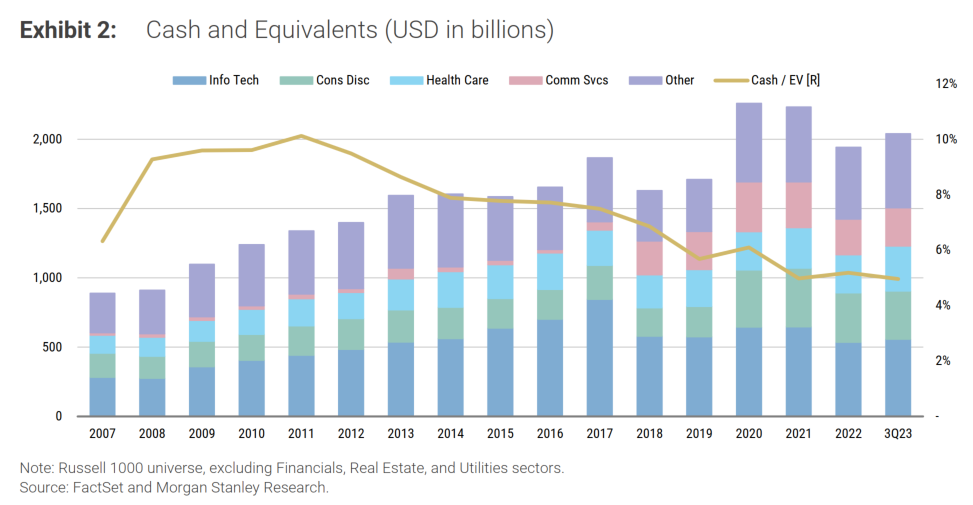

美国企业如何处理现金?by Morgan Stanley

美国企业手中看起来依旧有着充裕的现金,罗素1000现金余额在今年三季度触达2万亿美元的规模,企业生成了1.4万亿美元的自由现金流。利息支出有所增加,利率上升的环境给持有浮动利率债务和/或即将需要再融资的公司带来了经济阻力。大多数公司一直在节约现金,没有实质性地偿还债务。图:现金及等价物

- 美元大跌可能已经结束,我们不认为欧洲的疲软已被完全定价,欧洲紧缩的财政政策和欧洲央行的鸽派态度是欧元的重要负面风险。

- 增长差(gap)、利差(rap)将驱动欧元美元跌回平价

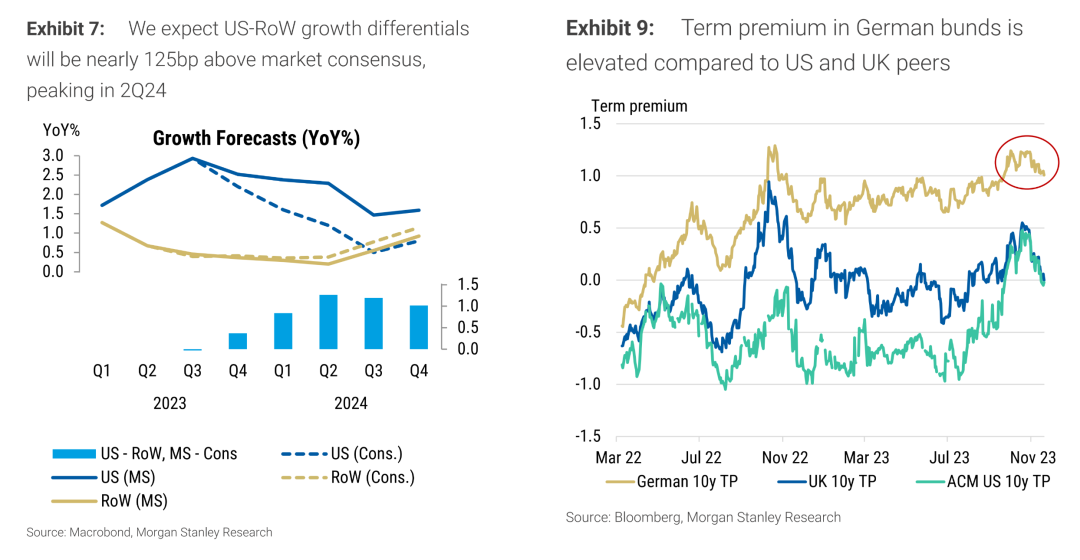

图:美国增长情况优于全球其他国家(RoW)、德国期限溢价虚高

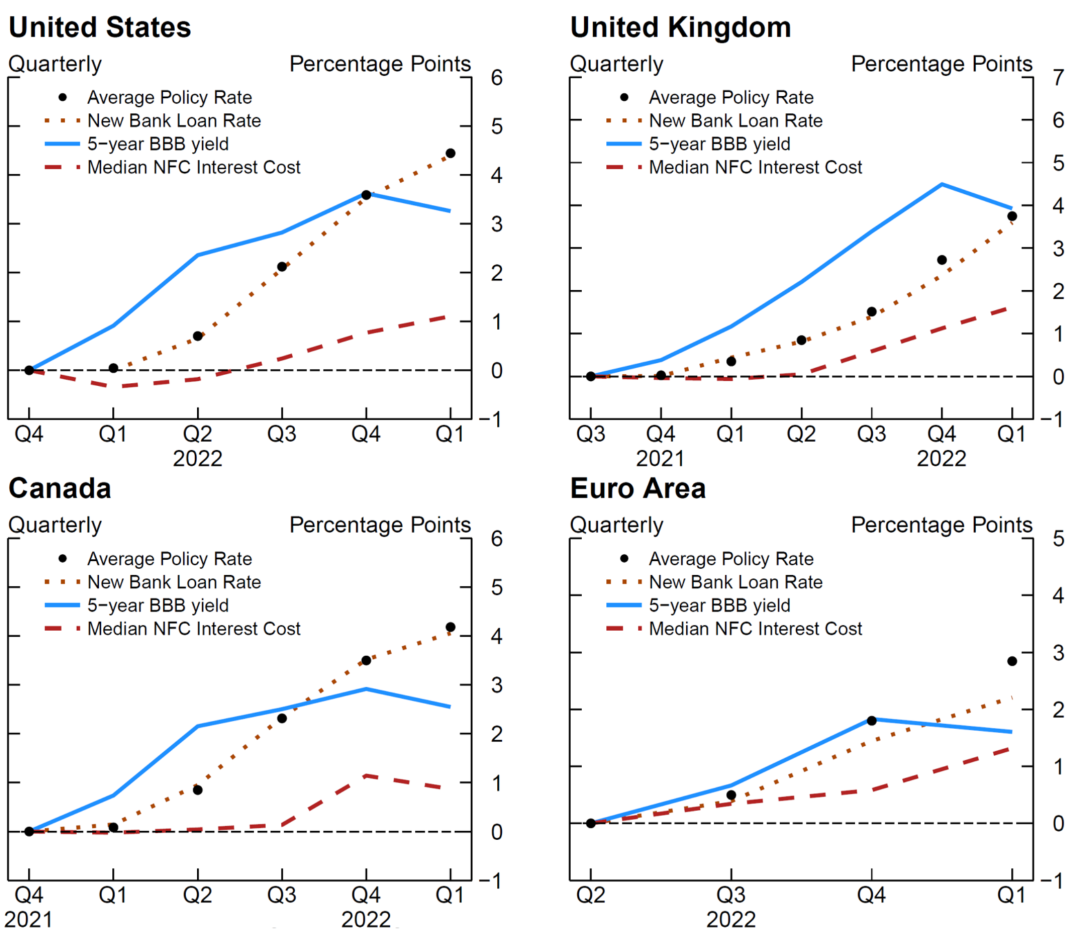

Monetary Policy Tightening and Debt Servicing Costs of Nonfinancial Companies from FED Notes研究人员回顾了加息以来利率上升对非金融企业债务成本的传导,发现企业的存量债务成本并没有实质上升。

声明:本文内容不代表斑马投诉网站观点,内容仅供参考,不构成投资建议。投资有风险,选择需谨慎! 如涉及内容、版权等问题,请联系我们,我们会在第一时间作出调整!

下一篇: 财经快讯|国信证券:建议关注风电三大方向