山海证券ZFX:“看天气”有百万资产客户,那么富途是否很难摆脱被动局面?

斑马投诉报道:从长远来看,困扰互联网券商富图的一个问题是,到底谁会是标杆?老虎证券、东方财富、嘉信理财还是罗宾汉?

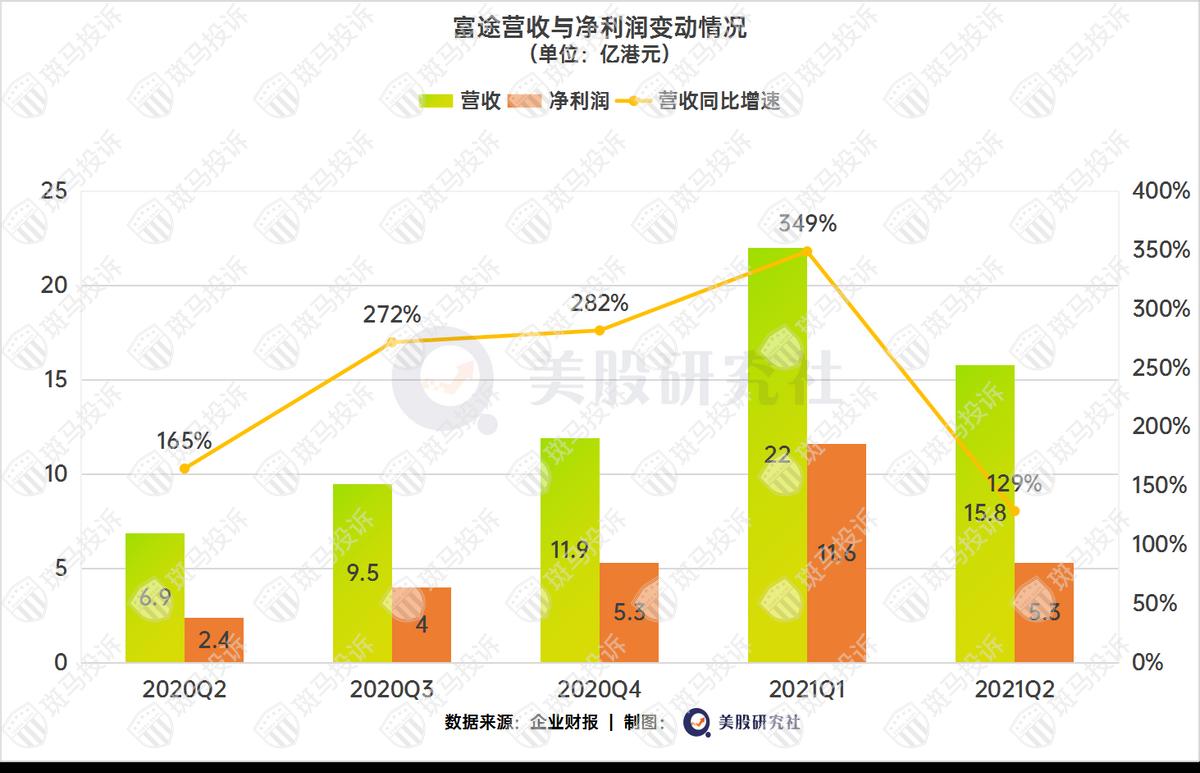

目前,状态不影响性能。2021年第二季度,富图净营收同比翻番,营收连续六个季度实现三位数同比增长。但二季度前的业绩爆发,让这种增长难以在后续几个季度重现,突破预期也不容易。富图股价在财报发布后由涨转跌,收盘后微跌0.55%。

在财务报告电话会议上,富图首席财务官陈愉表示,随着产品和服务越来越多,货币化水平和ARPU应该有所提高。在全球市场动荡、投资者信心不确定的今天,暂时还“看天气”的富图如何掌控这项业务?

经过不断的成长,福图现在的后劲已经耗尽。

富途有三大利润来源,核心是客户股票交易带来的佣金,以及股票交易、新股IPO等的融资利息。,而财富管理和企业服务等其他业务则被视为未来发展的重点。

第二季度,富图交易佣金和手续费收入同比增长95%至1亿美元;利息收入同比增长194%,达到7860万美元。其他收入同比增长141%至2170万美元。他们共同推动富图实现总营收2亿美元,同比增长129%,这是富图连续第六个季度同比增长超过三位数。

这说明了两件事。首先,通过交易获得主要收入相当于看市场吃饭。市场是“天空”。只有市场有赚钱的可能,投资者才有交易的欲望。第二,包括投资者和交易在内的整个市场的规模潜力还没有完全接近互联网券商,否则将无法支撑这种持续增长。

当然,第一季度,富图营收同比增长349%,营收2.8亿美元。核心是交易佣金和手续费收入同比增长343%,收入1.7亿美元。这也是本季度“消失”的增量。在Q1,富图的总交易量为2840亿美元,而在Q2,只有1680亿美元。在港、美、中市场集体转向的背景下,华尔街分析师甚至给出了环比下降40%的预期,预计环比下降28.5%。

高基数势必会让富途短期内难以实现又一次突破,二级市场可能会在一段时间内承压。好在竞争对手也受制于市场,尚未发布第二季度报告的老虎证券,按照一季度8130万美元的营收,很难直接达到富图的业绩线。

作为平台,收入来源于客户,富图的B端业务包括IPO发行和ESOP期权管理。本季度客户数量同比增长189%。主要优势在于港股,尤其是第二次在香港上市的中概股。

c是福图之家,其主力是“金主”。第二季度,富图的资产客户数量超过了100万,而2020年底只有50多万。前几年积累的客户业绩在这两个季度都有所斩获,说明无论是互联网券商还是港股市场,对投资者的吸引力依然很大。

作为交易平台,富途的成本增长具有良好的可预测性,因此客户增长效应+交易效应基本可以表达未来的盈利前景。第二季度,富图资产客户平均资产达到6.5万美元,既有交易欲望,又有交易实力。

这种增长能持续多久?这取决于市场的规模。Q2新增的21万名资产客户中,80%来自海外,主要是香港和新加坡。

富途虽然在第二季度实现了香港资产客户数同比增长270%,但却更早进入香港市场。与上升期的新加坡相比,其第二季度的22万用户拥有超过10万的资产用户。香港的峰值增量基本处于计划节奏。新加坡正处于快速发展时期,但与香港的共同点是人口有限。

因此,富图的增长预期在于进入新市场。

花在海上的钱是对的,后续还会开放领土。

一是富图Q2实现非GAAP净利润7090万美元,同比增长127%,但利润率由一季度的54.3%环比下降至34.8%,这不仅受到高基数的影响,还受到海外客户成本增加和R&D投资的影响。

持续高增长的出路在于开拓新市场,因此富图本季度的销售和营销费用较去年同期增长291.9%,达到4860万美元。这些费用都花在哪里了?

新加坡富图3月初才进入市场。毫无疑问,其快速增长背后有大量的营销投入。富图公开披露的客户获取成本约为1000港元。参考本季度232万有账户客户和100万有资产客户的比例,考虑到香港市场的增速会随着富图份额的增加而放缓,富图的营销也应该向能带来更高投入产出比的领域转移。

从香港、新加坡到东南亚,富途在区位和经验上都有自己的优势。尤其是曾经占据市场的香港券商和银行,在客户体验上不像互联网券商那么迭代,中国人聚集的地方尤其重要,比如马来西亚。因此,富图在东南亚的扩张可能不会受到太大阻碍。

但是美国完全不同。美国的交易市场有自己的特点,平台众多,体验各异。以Robinhood和eToro为代表的平台受众广泛,粘性强,不花大价钱很难“挖”走。金融巨头Paypal也在寻求进入股票交易领域,进一步加剧竞争。

或许最大的好消息是,SEC主席Gary Gensler在8月30日表示,SEC正在接近讨论禁止做市商的订单流支付的商业模式,这是Robinhood等经纪人不要求佣金的核心利润来源。传统佣金渠道平台Futu处于劣势,未来有望在此基础上打开市场。

此外,富图在美国自行开发的清算系统也取得了相对较好的进展,有望健康发展。富图本季度研发费用为2230万美元,同比增长47.8%,主要投资于可以为未来增长奠定财务基础的这部分。自研清算系统上线后,富图的整体支出可以进一步优化,二季度82.3%的毛利率还有进一步提升的空间。

互联网经纪平台受市场情况影响波动较大。如何降低这部分风险可能成为影响富途估值波动的重要考验。

如果不想“看天气”,福图有哪些牌?

市场降温不仅仅是一家公司的表现。纳斯达克第一季度交易了2600亿股,但第二季度只有1500亿股。整体交易热情明显下降。因此,尽管富图公开数据中仅有20%的交易是中国证券交易所的交易,但前景仍不明朗。

具体业务增长预期方面,在整体市场低迷的情况下,富途安怡的B端业务增长将受到影响,富途高级合伙人吴必伟也表示,B端业务只能“慢慢培育”。

财富管理方面,第二季度,富图获得华夏基金产品独家代销权,意味着财富管理业务逐渐与行业龙头建立了较为友好的合作关系,但距离成为嘉信理财这样的巨头还有很大距离。

此外,一个共同的担忧是,在第二季度,富图和Tiger都宣布将在美国、新加坡和中国香港申请加密货币许可证。如果罗宾汉的招股书显示,自2021年以来,其加密货币业务每月增加300万客户,那么在拥有牌照后,包括市场充足的香港、新加坡和美国,确实有望改善。

不过,富图表示,这个目标将在年底前完成,这意味着距离它真正上线还有很长的路要走。

总体来看,富图几乎把增长生命线放在了客户端,来自市场交易的风险成为最大的不确定性。高盛在财报发布后的评估中也指出,客户支付的增长将是三季度的重点,这可能有助于抵消交易市场的低迷。

或许在一段时间内,富途仍将活在市场的“周期”中,这将表现在利润等业绩指标上。然而,富图的长期增长逻辑是以客户为基础的。真实背景是金融市场越来越活跃,有资产的客户需要更多的资产配置,寻求海外配置。只要经济不停滞,有投资意愿和实力的投资者最终会稳步增加。

一定时期看天气,但长期价值还是看人,这可能是所有服务产品的逻辑终点。

富途上半年营业额达3.6万亿港元,超过去年全年,但一季度占2.2万亿港元。二季度以来的市场降温挫伤了投资者的热情,也间接减缓了富图的增长,从市场驱动转向增量用户驱动。

可以预见,风险的迷雾尚未散去,不确定性的幽灵仍在市场中徘徊。主流态度是在当前市场观望,这也是富图寻求继续获取更多新用户的主要原因。

财务报告发布后,华兴资本、高盛等机构给出了不同意见,但目标价集中在150-200美元区间,远高于当前水平。福图自年内高点下跌50%,仍在等待下一波上涨。