柯尔凯思KCM :股票是不是到了“力挽狂澜”的时候了?

斑马投诉报道:外汇密探财经导航PC端应用上线,下载网址:http://www.fx007004.cyou/download_page/index.html(请在电脑浏览器复制链接打开,并下载应用)在股价下跌的同时,上市公司回购潮也在开启。从目前的效果来看,似乎并没有起到很大的作用。股价大跌不仅不受投资者欢迎,也让上市公司自身焦虑。最典型的就是格力电器。

没有人比董小姐更关心格力的股价,这是真的。从高淳资本的引入到跨领域业务的多元化(虽然没有效果),但面对股价的下跌,董小姐选择了回购。连续三次回购。

第一期从2020年4月到今年2月,用了10个月时间回购60亿元。在第二阶段,从今年2月到5月,又有60亿基金被回购。从5月底开始启动第三次回购,计划回购最高不超过150亿。截至9月9日,第三次回购总金额为148.95亿,第三次回购总金额为268.95亿。其中,二期回购部分也被取消。

但如此大规模的回购依然没有阻止股价下跌,现实如此骨感,依然是基于二期股份的注销。从年初最高的66.79元(复职),降至近年来最低的40.16元,降幅达39.96%。

面对股价下跌,除了董小姐,中国平安的掌舵人马明哲也坐不住了。9月3日、7日,马明哲以近415万的代价增持8万股。与此同时,平安总经理、联席CEO谢永林、监事会主席孙建义等多位高管增持逾800万元。

平安及其高管增持对其股价犹如雨露,并不是说回购对其股价有多大影响,而是回应了社会对平安股价一路下跌的担忧。

如果要说今年被吐槽最多的上市公司,中国平安应该是其中的佼佼者。作为价值投资的典范,平安被无数投资者寄予厚望,但其股价表现却令人失望。

先不说平安的基本面,毕竟过于复杂的金融业务与宏观经济的相关性很强,只有极少数人能看得透彻。剩下的,更希望靠吐槽来发泄自己的情绪,但效果仅限于此,这也没用。

至于平安马明哲增持,公众普遍质疑增持金额。为什么看好增持只有200万?事实上,你不必太担心增持的数量。作为董事长,马明哲增持本身就是一个有希望的信号。

更何况平安已经回购了股份,董事长也没必要再增持了。与此同时,还有多家管理层增持,全部都是个人出资,这已经说明了问题。

除了格力平安之外,美的集团、中聚高新、永辉超市、正邦科技都回购了自己的股价,但从效果来看对股价的提振作用并不明显。

一般来说,回购虽然有利,但也是影响股价波动的外部因素。真正影响大消费股票市场的,是整个市场容量、竞争格局、当前估值水平。

03行业增长放缓,成本上升,价值重塑。

消费行业今年的市场表现并不完全出人意料。在过去几年以白酒为首的价值投资浪潮中,这类股票早已不在价值投资的范围之内,甚至在去年的市场中,一度处于加速状态。因此,当业绩放缓,消费品市场开始回归理性时,估值也是如此。

2021年对于上游资源和原材料来说是大年,但对于下游终端消费市场来说,将大受其害。

这表现在今年消费股市场表现低迷,市场预期过于乐观带来的高溢价,以及近年来消费支出低迷。换句话说,整体蛋糕增速仍在放缓。

数据显示,2019年上半年,全国居民人均消费支出11471元,比去年同期名义增长18.0%,扣除价格因素实际增长17.4%,比2019年上半年增长11.0%,两年平均增长5.4%。但全国人均可支配收入为17642元,扣除价格因素,两年平均实际增长5.2%。

数据已经解释了这个问题。支出比消费增长低2%。虽然全国范围内疫情基本得到控制,但消费者信心并未恢复。

去年,与2019年相比,全国人均消费支出水平有所下降,虽然去年整体人均收入有所增长(扣除价格因素后,实际增长为2.1%)。同时,2020年中国社会消费品零售总额将同比下降3.9%。这也是近20年来高速发展的第一次下滑。

同时,国家统计局最新数据显示,7月份社会消费品零售总额34925亿元,同比增长8.5%;与2019年7月相比增长7.2%,两年平均增速仅为3.6%。可以证明,虽然目前疫情放缓,但消费品整体市场增长依然缓慢!

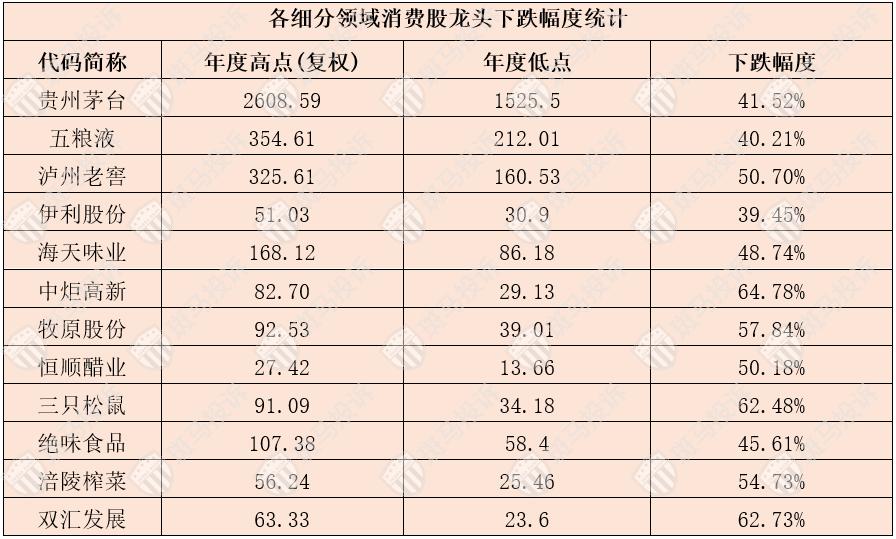

除了宏观因素外,今年原材料价格上涨对消费品利润也有很大影响。以调味品行业的海天叶巍、中聚高新为例,原材料价格上涨直接影响公司毛利率。

海天叶巍上半年毛利率为39.3%,同比下降3.6%;中聚高新更为严重,毛利率直接从42.55%下滑至37.71%,同比下滑4.84%。其预付款项较去年增加323.69%,达到2150万元,主要是由于原材料预付款项增加。

同样,光明乳业、甘源食品、恒顺食醋、金子火腿、安吉食品、天威食品、科明食品等。也显示出毛利率的下降。

此外,还有一点非常重要。估值过高也是今年调整的一个主要因素。之前的涨幅已经严重透支了未来。最好用巴菲特神父的话来形容:潮水退去,你就知道谁在裸泳。

2016年以来,价值投资浪潮迭起,以白酒为代表的大消费开启了长达数年的牛市之旅。

直到去年,人们普遍不明白为什么海天叶巍的滚动市盈率达到惊人的114倍,片仔癀和山西汾酒的滚动市盈率接近150倍,这一年,大家才明白,当人们还沉浸在价值投资和核心资产的狂欢中,当他们想要兑现企业业绩的时候,已经太晚了。

04已经到了“捡错误的时候”了吗?

从目前的基金持仓情况来看,在一季度大幅减仓后,由于整个消费品行业已经回落到一个相对合理的区间,同时基金持仓数量也在二季度出现了回升迹象,部分品种已经开始显现投资价值。

从贵州茅台、海天叶巍等中期报告基金持有人数量来看,基金持有人数量在一季度创下新低后,二季度开始大幅增加。其中,贵州茅台持有的基金数量再创新高,较去年底达到2255只。虽然贝尚资本一直处于减持状态,但持有基金数量的增加也显示出机构间的态度分歧,不少机构在二季度开始认为茅台具有投资价值。

支撑众多基金二季度布局的一个重要原因是,目前食品饮料行业已经跌到了合理的估值区间。

从申万食品加工板块滚动市盈率来看,目前大消费行业处于十年的中心,处于相对合理的位置,已经从去年8月初的最高56.65倍下降到近期平均33.63倍附近,降幅为40.64%。

申万食品加工板块主要包括肉制品、调味发酵制品、乳制品和食品,其中食品主要包括三全食品、桃李面包、三只松鼠、洽洽食品等食品。

从包括白酒、黄酒、啤酒在内的饮料制造板块的综合滚动市盈率来看,整体估值已经回落到之前估值区间的上沿。与年初滚动市盈率相比,当前数据已从最高接近70倍下降至42.54倍,降幅达39.23%,回归理性。

虽然目前整体消费股的估值已经进入相对合理的区间,但随着整个消费市场的增长放缓,相关行业的“内卷化”会更加严重。这一点从海天叶巍实业的年中报告可以看出,竞争环境越来越差,成本上升,价格战拖累毛利率,龙头玩家依然如此,其他竞争对手更惨。

短期来看,对于社区团购、直播配送等新兴的营销渠道,虽然能起到一定的作用,但就像是一样的厉害药,两者都强调价格上的优势,更依赖营销费用。当不同渠道出现价格差异时,是检验企业对产品、品牌、渠道控制的时候。

可以肯定的是,在未来,消费品市场不会不断增长,市场将趋于更加差异化。只有拥有更好的品牌力、市场议价能力和更高的市场地位,市场才能受到青睐。当然,这也对投资者的研究能力提出了更高的要求。