嘉盛集团:美国公募基金现金持仓历史最低(一季度末)

嘉盛集团:嘉盛集团现金持仓历史最低(一季度末)

美国共同基金 (Mutual Fund)

当时一个名叫Adriaan van Ketwich的荷兰商人创建了一个世界上第一个封闭式基金

现代概念上的共同基金

但共同基金行业的真正繁荣一直要等到20世纪80年代

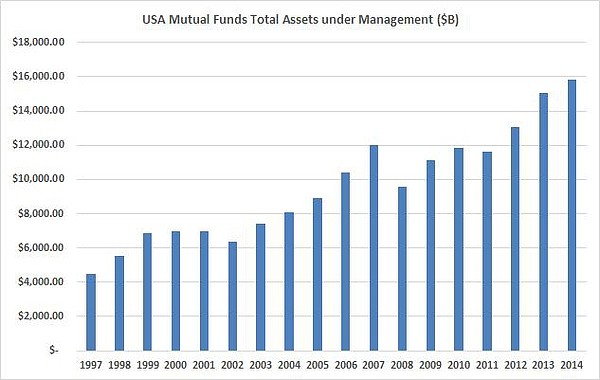

Source: Investment Company Institute and Strategic Insight Simfund

上图显示了共同基金管理的资金规模在美国最近几年的增长幅度

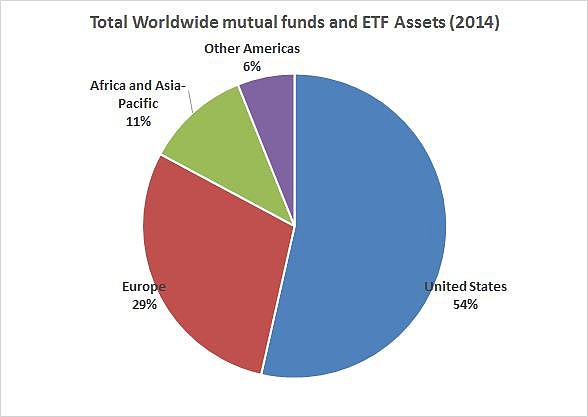

Sources: Investment Company Institute and International Investment Funds Association

上面的图表显示

为什么我们那么在乎共同基金

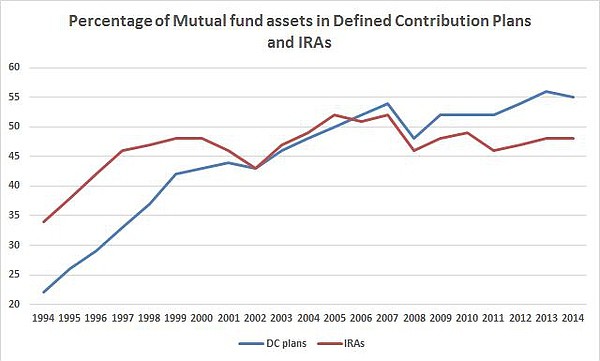

Sources: Investment Company Institute, Federal Reserve Board, Department of Labor, National Association of Government Defined Contribution Administrators, American Council of Life Insurers, and Internal Revenue Service Statistics of Income Division

上图显示

当然

在我们回答这个问题之前

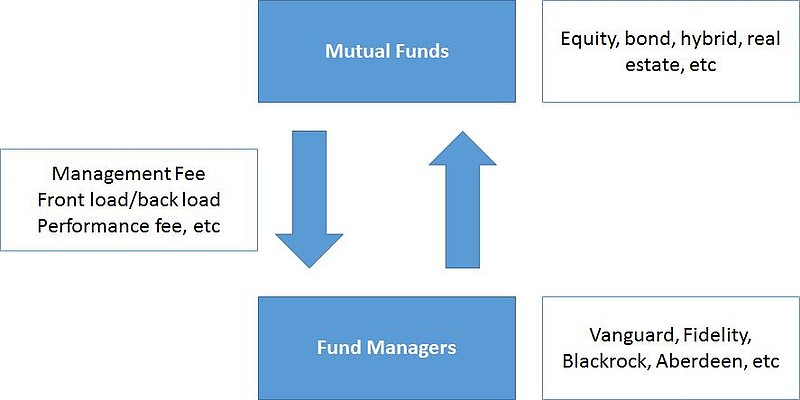

上面的图表是这样的商业模式的一个简单例子

基金经理

作为回报

在这里我们长话短说

你如果仔细想想就可以认识到

这是潜在的问题核心

那么就让我们来顺着证据主义的思路

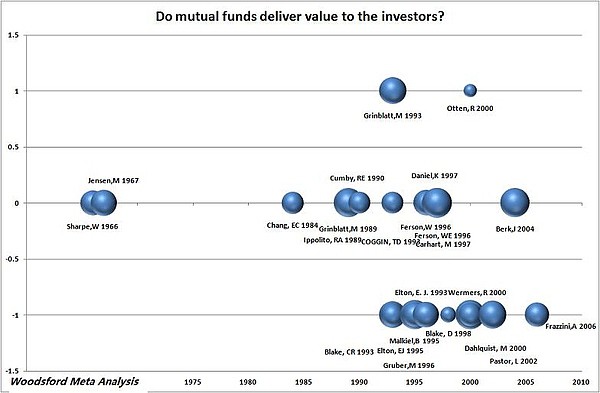

在上面的Woodsford Meta Analysis图表中

对于我在上文中提到的问题

1.共同基金经理在收取其费用以后提供高于市场回报的收益

2.共同基金经理在收取其费用以后无法提供高于市场回报的收益

3.共同基金经理在收取其费用提供低于市场回报的收益

上图表明

大多数研究

我觉得这些发现对于中国的投资者也很有价值

作者:伍治坚

链接:https://xueqiu.com/3926587841/71736812?ivk_sa=1024320u

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。