易汇EightCap:亏损6亿多元,财务数据中的“真”携程是什么?

斑马投诉报道:外汇密探财经导航PC端应用上线,下载网址:http://www.fx007004.cyou/download_page/index.html(请在电脑浏览器复制链接打开,并下载应用)中秋国庆长假期间,OTA领域的平台备受关注。携程作为OTA领域的老平台,近日发布了2021年第二季度未经审计的财务业绩报告。对比去年同期数据可以看出,季度营收在连续5个季度负增长后终于恢复正增长,主营业务较去年同期表现良好。因此,携程正在走出新冠肺炎疫情的“阴霾”。

随着我国疫情的有效控制,疫苗接种率的不断提高以及我国各种利好的旅游政策,国内旅游市场正在加速复苏。很难在一个季度内看到企业发展的全貌。如果看行业轨迹OTA,再看携程最近五年的财务表现和经营数据,携程真正的发展是什么?

携程的真实发展状态是怎样的?

近日,携程(纳斯达克代码:CTRP)发布了截至2021年第二季度未经审计的财务业绩。从季度营收表现来看,在连续五个季度同比负增长后,携程本季度终于迎来正增长。

财务报告显示,2021年第二季度,携程营收为58.92亿元,较去年同期的31.62亿元增长86%,较一季度的41.09亿元增长43%。

携程的收入主要包括住宿预订、交通票务、打包旅游、企业旅行和其他。其中,住宿预订和交通票务是携程最大的两大收入来源。

具体来看,今年第二季度,携程住宿预订收入为24.55亿元,同比增长96%,贡献了41.7%的收入;门票收入20.66亿元,同比增长80%,贡献收入35.1%;旅游收入3.67亿元,同比增长182%;商旅管理收入3.9亿元,同比增长141%。

季度收入。使用jpeg文件交换格式存储的编码图像文件扩展名

第二季度,携程主要业务表现良好。但需要注意的是,携程今年二季度业绩同比增长亮眼,与去年同期财务数据基数较低有很大关系。

众所周知,2020年,新冠肺炎疫情在全球蔓延,中国和世界各国各地区采取了不同程度的封锁措施。因此,被迫呆在家里的人的出行活动受到限制,这直接给携程的业务造成了重大损失,导致业绩不佳。

财务报告显示,携程2020年全年营收183亿元,2019年全年营收357亿元,同比大幅下降48.7%。其中,住宿预订收入为71.32亿元,较2019年的135.14亿元大幅下降47.2%;门票收入为71.46亿元,较2019年的139.52亿元大幅下降48.7%。

从携程近五年的营收增长率来看,2016年至2020年,携程的年营收增长率分别为72.3%、36.3%、15.2%、14.8%和-48.7%。即使在新冠疫情爆发的2020年,也不难看出携程的营收增速呈现出明显的放缓趋势。

文化和旅游部数据中心显示,五一假期国内累计出游人次达2.3亿人次,已恢复至2019年同期的103.2%,国内旅游收入达1132.3亿元,恢复至2019年同期的77%,说明国内旅游市场已逐步恢复。

随着我国疫情的有效控制,疫苗接种率的不断提高以及我国出台的各种利好旅游政策,我国旅游市场逐渐复苏。二季度五一假期迎来国内旅游小高峰。得益于此,携程本季度业绩不错,但在营收规模上,普遍低于2019年同期数据。

数据显示,携程2021年第二季度营收58.92亿元,较2019年同期的87.01亿元下降32.3%;住宿预订收入24.55亿元,较2019年同期的34.1亿元下降28%;交通票务收入20.66亿元,较2019年同期的34.07亿元下降39.4%。

其他OTA平台的表现如何?我们以桐城艺龙为例,其中住宿预订收入和交通票务收入是桐城收入的主要来源。

根据桐城8月23日发布的财务报告,2021年桐城在Q2的营收为21.38亿元,较2020年Q2营收增长78.1%,较2019年Q2营收增长15.91亿元,增长34.4%。

2021年Q2同程住宿预订服务收入为7.43亿元,较2020年Q2的3.84亿元增长93.3%,较2019年Q2的5.53亿元增长34.2%。门票收入为12.35亿元,同比2020年726亿元、2019年Q2 9.37亿元增长70.1%,同比增长31.8%。

相比之下,虽然桐城的营收规模与携程有一定差距,但总营收和主营业务收入的增速与携程相差不大。然而,将今年第二季度的表现与2019年在Q2的表现进行对比,桐城和谢岱表现出巨大的反差。桐城实现正增长,携程则出现负增长。

此外,除了同程之外,携程还面临飞猪、美团等互联网巨头的竞争。美团最新发布的财务报告数据显示,2021年Q2美团的门店、酒店、旅游人次达86.02亿元,同比增长89.3%。第二季度,美团的商铺、酒店和旅游收入超过了携程第二季度58.92亿元的总收入。

在净利润方面,携程和同程也表现出了强烈的反差。携程由盈转亏,同程保持盈利。

净利润方面,根据年度数据,携程全年扭亏为盈。财务报告显示,携程2020年亏损32.69亿元,去年净利润为69.98亿元。

从季度来看,2020年上半年携程处于大幅亏损状态。在连续几个季度削减R&D和收支后,携程在2020年第三季度扭亏为盈,今年第一季度净利润高达17.65亿元。

然而,今年第二季度,携程再次扭亏。财务报告显示,2021年Q2,携程净亏损6.59亿元,大于去年同期的净亏损4.72亿元,呈现增收不增利的态势。

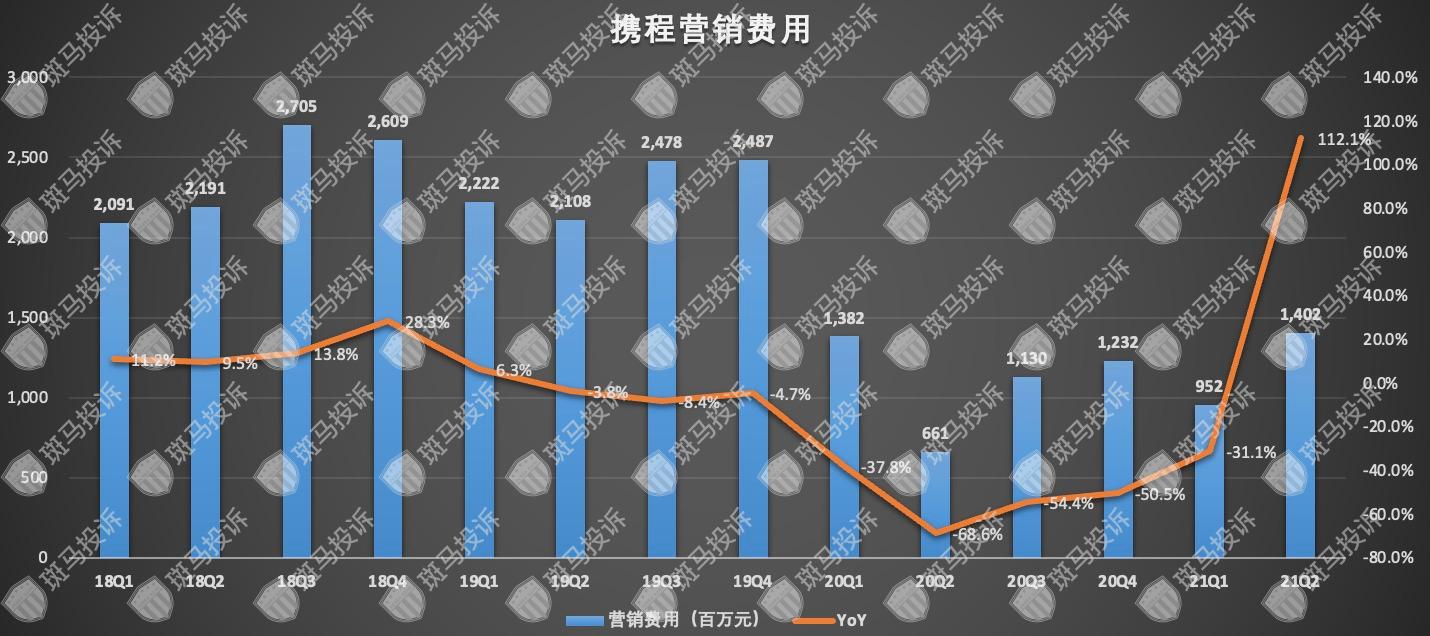

营销费用。使用jpeg文件交换格式存储的编码图像文件扩展名

亏损的背后,与营销费用的巨大增长有一定的关系。从上图可以看出,2018年以来,携程相对克制了营销支出,减少了营销支出。自2019年Q2以来,携程的营销费用同比有所下降。然而,今年第二季度,携程的营销费用大幅增加。财务报告显示,携程营销费用为14.02亿元,较去年同期的6.61亿元增长112.1%。

随着全球疫情的不断蔓延,携程的全球化战略受到严重阻碍,国内市场不得不被赋予更高的优先级。随着国内旅游市场逐渐复苏,为了抢夺用户资源,扩大与各大OTA平台、美团、阿里巴巴等流量巨头的市场份额,各大平台势必会加大营销费用,携程也不例外。

携程亏损的第二季度,桐城保持盈利状态。财务报告显示,2021年Q2经调整后的桐城净利润为3.98亿元,较2020年第二季度的1.96亿元增长103.0%。

携程面临的机遇和挑战?

2019年10月底,携程在20岁生日提出全球化战略。

根据携程2019年Q2发布的财务数据,2019年第二季度,携程国际业务收入占集团总收入的35%以上,国际酒店及国际机票业务增速超过中国出境游两倍。

然而,由于全球公共卫生事件的不断蔓延,携程的“全球化”战略受到严重阻碍。但这并不意味着携程会放弃这一策略。

梁建章表示:“随着全球疫苗接种率的不断上升和更多优惠旅游政策的出台,可以预见,国内国际旅游市场将带来巨大的生成潜力。未来,携程将继续兼顾全球布局和国内发展,打一个漂亮的翻身仗。”

受全球公共卫生事件影响,海外旅游市场复苏远逊于中国,将继续对携程全球化战略产生影响,海外业务复苏时间仍存在一定不确定性。

以Booking Holdings为例,2021年Q2 Booking总营收21.6亿美元,较去年同期的6.3亿美元增长243%,较2019年同期下降44%。

预订今年第二季度旅游预订总额(不含取消订单)为219.56亿美元,较2020年同期的23亿美元增长851.7%;预订客房数1.57亿间,同比增长457.5%,2019年同期达到74%,主要得益于欧美市场的强势表现。

可见海外旅游市场也在复苏。随着全球疫苗接种率的上升和旅行限制的放宽,一旦海外旅游市场复苏,将对携程产生积极影响。

CFO王晓琴在财报电话会议中表示,“虽然天游等国际业务仍处于亏损状态,但考虑到旅游需求的不断增长以及美欧旅游市场的不断回归,国际业务也出现了环比增长。我相信,国际旅游市场将逐步复苏,我们国际商业品牌的利润率将恢复到正常水平。”

在全球化进程中,携程不仅面临着海外旅游巨头Booking和Expedia的竞争,还面临着飞猪的竞争。飞猪以阿里为后盾,几年前不断完善和深化与全球各大旅游企业和目的地旅游局的合作。疫情过后,出境游将迎来疫情“窗口期”,飞猪自然不会错过机会。

当国际业务复苏面临不确定性时,携程将业务中心放在中国。但国内在线旅游早已是红海,尤其是一二线城市,已经基本稳定。国内在线旅游的竞争将更多的是下沉市场的竞争。

前瞻产业研究院发布的《2021年中国在线旅游行业全景图》显示,三线以下城市正处于渗透率不断提升、用户不断增加的高增长阶段,三线以下城市用户占比从2017年的35.9%提升至2019年的46.1%。

美团在低价市场的渗透力和话语权更具优势。2020年,面对新冠肺炎疫情的冲击,美团和携程的相关业务表现大相径庭。

2020年前两个季度,美团店内和酒旅业务均出现同比下滑,收入从第三季度开始恢复正增长。2020年四季度,美团店内业务和酒旅业务同比增速分别为-31.1%、-13.4%、4.8%和12.2%。

相比之下,2020年四季度,携程住宿预订业务收入同比下滑严重,前四季度分别下滑62%、63%、40%和24%。2020年Q2美团酒店夜间金额达到7800万,不仅没有因疫情而大幅下降,还实现了82.9%的环比增长。据2021年Q2财报显示,美团酒店客房数量同比增长81%至1.41亿间,酒店客房数量连续四个季度突破1亿间。

下沉市场份额的竞争更多的是用户流量的竞争。

携程在用户流量方面处于劣势。根据携程20周年发布的用户报告,携程集团品牌用户突破4亿。到Q2 2021年,美团的交易用户数已经达到6.3亿,远超携程。

在用户增量上,携程更多围绕旅游核心延伸,在新流量中的辐射范围相对较小。相比之下,美团的业务覆盖面更广,比如出租车、单车共享等,触及的用户范围也更广,所以美团在新流量方面比携程更有优势。

目前,中国在线旅游的主要参与者是携程、美团、去哪儿和同程,它们都有互联网巨头百度、阿里巴巴和腾讯做后盾。携程有百度撑腰;桐城、美团有腾讯撑腰;飞猪有阿里巴巴做后盾。相比之下,腾讯和阿里巴巴的用户比百度多。

为了争夺用户流量,OTA平台有很多营销伎俩。上半年,桐城推出“飞机票盲盒”,吸引2000万人次参加,引发全网热议。今年9月,公司调整组织架构,成立住宿及本地消费业务组、旅游业务组、内容及度假平台业务,希望通过优化内部结构实现业务增长。

总之,中国下沉市场的竞争越来越激烈,携程面临的每一个竞争对手,无论是用户流量还是资金实力,都不容小觑,这将给携程带来更大的竞争压力,未来携程将面临诸多挑战。