FXTM富拓:08年以来,资金流入基金的情况。今年头五个月已经是历史最高年份的四倍多

FXTM富拓:08年以来,资金流入基金的情况。今年头五个月已经是历史最高年份的四倍多.

“头部效应”与“抱团拥挤”

1. 基金持股市值已超过保险与北上资金,Q4“赎旧买新”现象存在

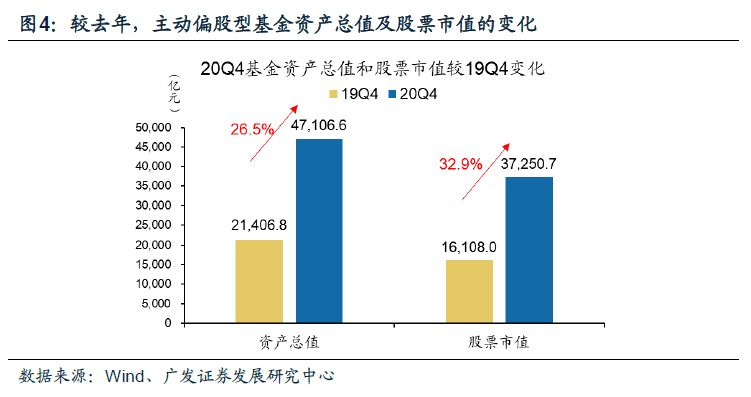

截止20年Q4,三类重点基金的持股市值超过3.7万亿元(19年仅1.6万亿元),今年以来连续增长并较Q3末继续增长30%。市值扩张来自两方面贡献:市场上涨及份额提升。但份额的增长主要来自于新发基金,而非存量基金的“净申购”,基金“赎旧买新”的情形确实存在。

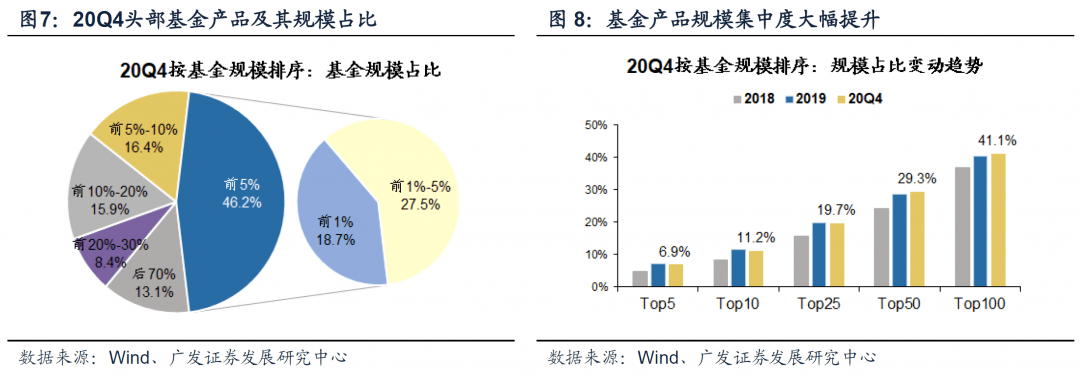

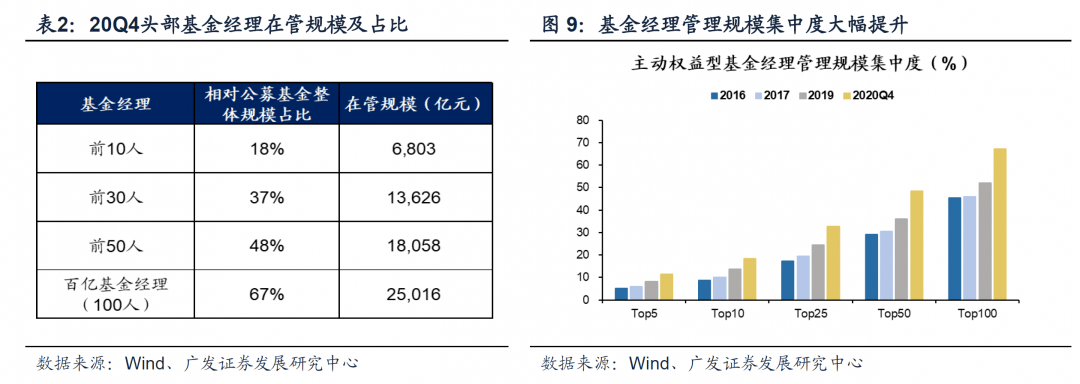

2. “头部化”提速,从基金产品和基金经理两维度体现

基金产品来看,截止20Q4存量超过百亿的主动偏股类基金数量仅70只,排名前10%的基金产品占据了超过60%的基金规模,前20%基金产品占据近80%规模。从基金经理来看“头部效应”同样显著,管理规模前50名的基金经理管理了近一半的规模,管理百亿以上规模的基金经理约100人则管理了市场上近70%的规模。

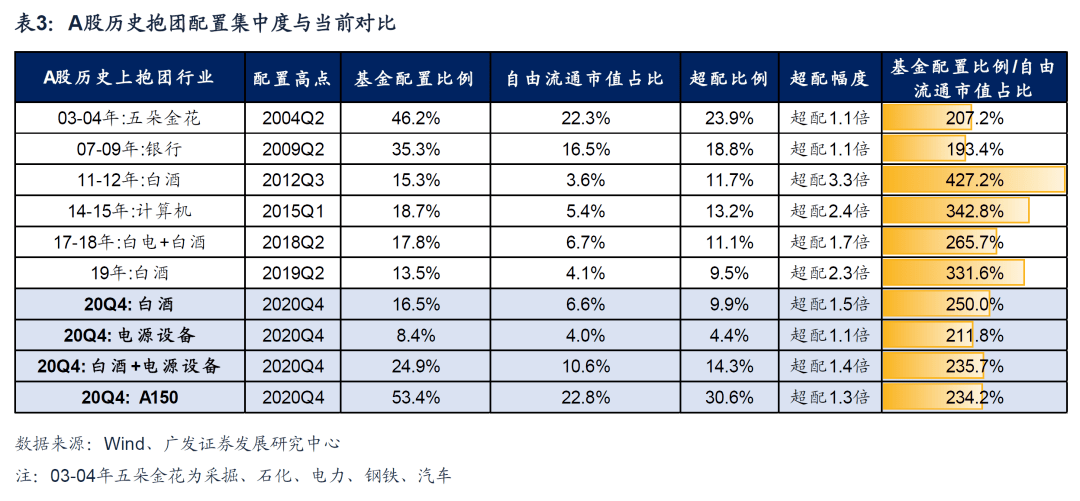

3. 强势行业配置暂时未达到历史上“抱团瓦解”前的极限位置

截止20Q4,基金对白酒超配较自由流通市值占比超配1.5倍,对白酒和电源设备整体超配1.4倍。借鉴美股漂亮50,我们选取A股150只个股构建“A150”, 目前基金对A150超配约1.3倍。如果与历史上几轮经典的“抱团”行情相比,当前对强势行业配置虽未达到“瓦解”前的极限位置(例如12年白酒超配3倍,15年计算机超配2.4倍),但也日益接近。

4. 基金Q4“散点式”增配各景气预期修复的合理估值行业

28个申万一级行业中,仅6个行业相比自由流通市值占比获得超配,其中食品饮料、电气设备、休闲服务处于历史最高分位数。除此之外,Q4获得增配的行业散点式分布在景气预期修复的合理估值领域,符合我们自20年6月A股下半年展望《渐入佳境》中提示的“估值降维”思路:如率先补库存/扩产能与需求改善共振的顺周期(如通用机械、化学纤维、有色金属等);“出口链”受益的可选消费(汽车、家电、家具);景气触底改善的大金融(保险、银行);科技结构性机会(半导体、军工)。

二资产配置:“赎旧买新”成立吗?

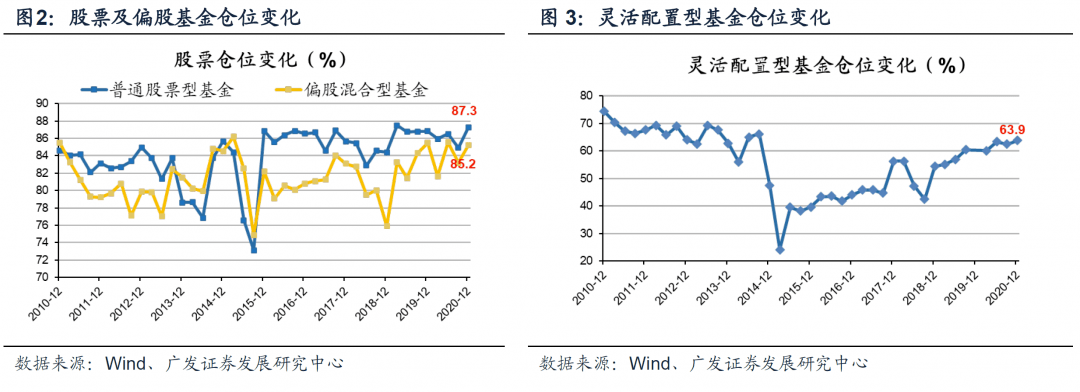

20年Q4主动偏股型基金继续加仓。普通股票型仓位相较于20年Q3上升2.3%至87.3%;偏股混合型基金仓位上升2.0%至85.2%;灵活配置型基金仓位上升1.4%至63.9%。考虑新基金发行存在未完全建仓的情形,实际存量基金仓位或更高。

主动偏股型基金份额及资产继续快速扩张。截止20Q4上述类别基金份额约2.9万亿份(19年末仅1.7万亿份),基金资产规模约4.7万亿元(较19年末的2.1万亿元翻倍),资产占全部基金的比重约22.2%(19年末占比仅14.0%)。

主动偏股型基金持股市值较19年末翻倍,并远超同期北上资金及保险持股规模。20Q4上述基金的持股市值约3.7万亿(较19年末的1.6万亿增长130%),占A股流通市值的比重约5.8%(19年末占比仅3.3%),已经超过了同期北上资金(2.3万亿)和保险资产持股规模(1.8万亿),成为A股最重要的机构投资者力量。可见,权益类基金份额、资产规模、持股市值及在A股的话语权都得到了显著提升。

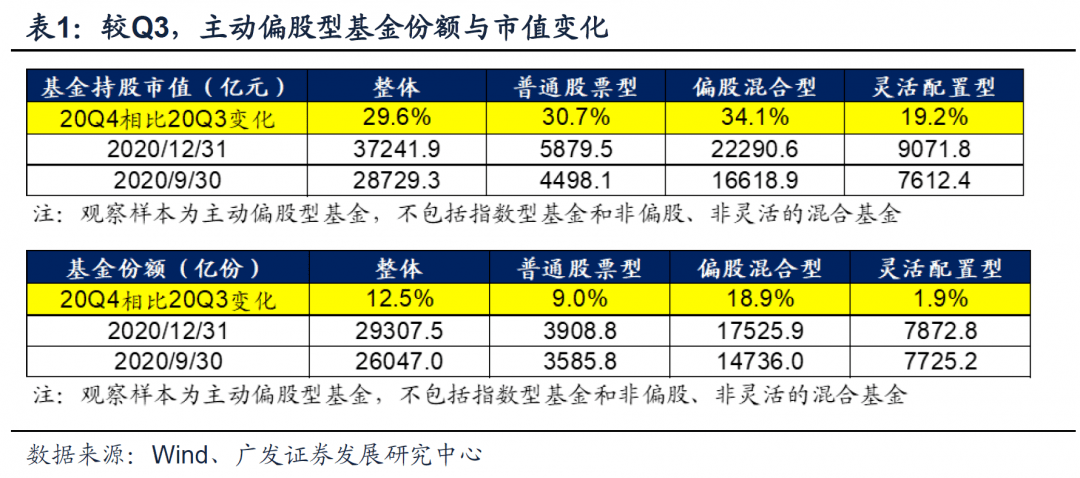

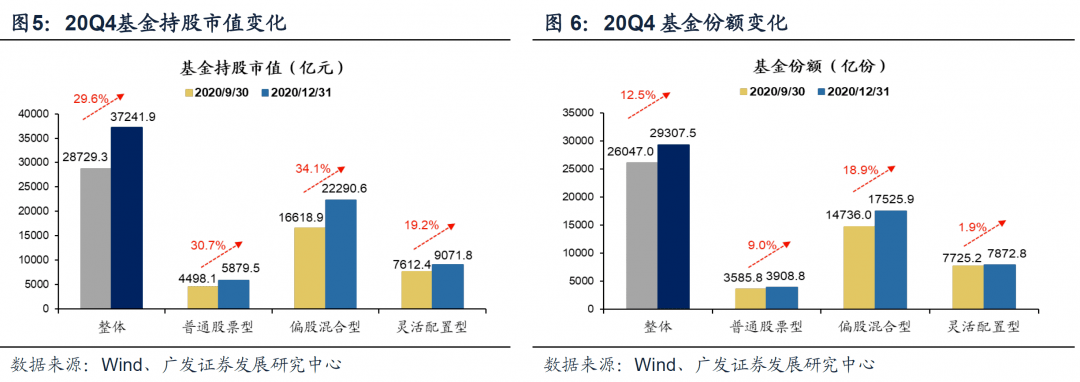

相较于Q3,主动偏股型基金持股市值增长30%,一部分来自于新发基金带来的份额增长,另一部分来自于市场的上涨。偏股混合型基金持股市值上升34%,普通股票型基金持股市值上升31%,灵活配置型基金持股市值上升20%。市值的增长高于份额的增长,份额整体上升了12%:其中偏股混合型基金份额增长19%,其中普通股票型基金份额增长9%,灵活配置型基金份额增长2%。

在新基金的发行浪潮下,“赎旧买新”成立吗?

首先,从整体来看,去年Q4份额增长约等于同期新发基金份额,表明除了“买新”之外存量基金的“净申购”并不明显。20Q4份额较Q3增长3260亿份(环比增长12.5%),而按认购起始日来看20Q4单季新发行的基金份额是3440亿份,两者相仿,说明基金份额的增长主要靠新发基金而非“净申购”。

其次,从结构来看,单季度遭遇“净赎回”的基金数量超过一半,表明存在一定的“赎旧买新”现象。单季度净赎回的基金数量占比达到58.3%。

三头部效应:基金产品和基金经理两维度体现

从基金产品和基金经理两个维度评估当前中国权益类基金“头部化”的趋势。

基金产品来看,截止20Q4存量超过百亿的主动偏股类基金数量仅70只,排名前10%的基金产品占据了超过60%的基金规模,前20%基金产品占据近80%规模。按照存量主动偏股型基金产品的最新规模排序,排名前1%的基金规模占所有存量规模的比重约19%,排名前5%的基金规模占所有存量规模的46%,排名前20%的基金规模占比接近80%。目前仅70只基金规模超过百亿,而超过3200只基金产品的规模不足10亿。

从基金经理来看“头部效应”同样显著,管理规模前50名的基金经理管理了近一半的规模,管理百亿以上规模的基金经理约100人则管理了市场上近70%的规模。

四抱团效应:重仓板块拥挤度几何?

中国资本市场长期贴现率下行使得市场对于远端现金流估值溢价进一步抬升,在此过程中,市场配置中有两条线索更为明确:一是向上动能强劲的产业趋势(远端现金流预期丰厚),二是永续经营的稳定现金流(远端现金流确定性高)。2020年新冠疫情的暴发进一步引发全球经济低迷和超低利率的加速,加速配置分化。

在衡量强势行业“抱团”拥挤度的时候,【基金持有结构/A股行业市值结构】是一个可靠的锚点。代表中国优势和新兴产业方向的行业会在A股市值结构的变迁中享受中长期的占比提升,这是时代变迁的趋势不可逆。基金对于A股某些行业存在天然的“超/低配”属性,但如果在个别时点基金配置结构相较于市场结构偏离过大,也就是“超配”幅度到达一定程度,可视为局部的配置拥挤。

与历史典型“抱团行情”基金配置的高点相比,当前对强势行业配置虽未达到“瓦解”前的极限位置,但也较为接近。下表可见,历史上在“抱团瓦解”前【基金配置/行业自由流通市值占比】与当前两个口径做出对比——

1. 20年最强势的热门行业:白酒及新能源。截止20Q4,基金对白酒超配较自由流通市值占比超配1.5倍,对白酒和电源设备整体超配1.4倍。

2. 借鉴美股漂亮50,我们选取A股150只个股构建“A150“。我们选取2017年以来涨幅最高的前150只非新股(A150),主要是消费、科技及部分供给格局较优周期等优质赛道龙头,A150较A股整体ROE更高、稳定性更强、抬升趋势更为显著,具备“确定性和增长性”溢价(参考1.20《如何看机构化加速阶段的风格分化?》)。目前基金对A150超配约1.3倍。

3. 09年银行股抱团峰值时超配约1.1倍,12年白酒抱团峰值超配约3倍,15年计算机抱团峰值时超配约2.4倍,18年“二白”抱团峰值超配约1.7倍。可见当前虽未到达历史极限位置,但也较为接近。

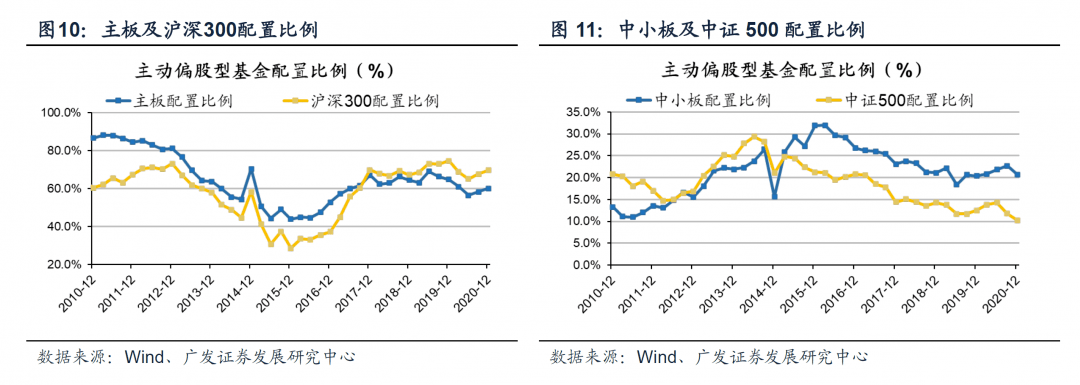

五板块配置:“以龙为首”再度回归

Q4各类基金对大市值股票的配置比例继续上升。主板配置比例上升至20Q4的60.1%,低配7.0%;沪深300配置比例上升至20Q4的69.6%,超配14.7%。

Q4基金对中小板与中证500的配置均小幅回落——中小板配置比例由20Q3的22.7%降至20.7%(超配2.3%),中证500的配置比例由20Q3的11.8%降至10.3%(低配4.8%)。

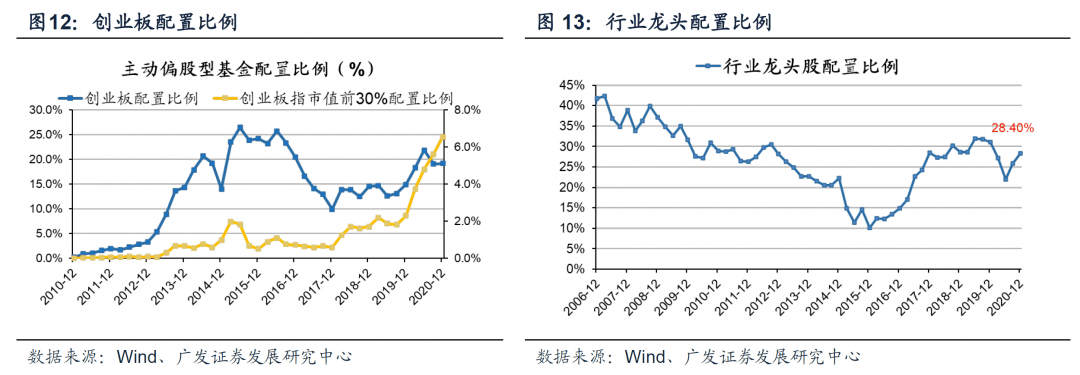

对创业板的配置比例基本稳定,但继续显著加仓头部公司,创业板指市值前30%的公司配置继续刷新历史新高——对创业板的配置比例由20Q3的19.0%上升至19.2%(超配4.7%);主要加仓头部公司,对创业板指市值前30%的公司配置比例继续刷新历史新高,由20Q3的5.6%上升至6.5%,超配3.6%。

大市值配置带动行业整体的“龙头效应”回升。我们构建的所有行业龙头股指数(选取申万二级行业中市值和收入综合排序第一的公司),20Q4龙头股配置比例从20年Q3的25.9%上升至28.4%。

六行业配置:仅6个行业获得超配

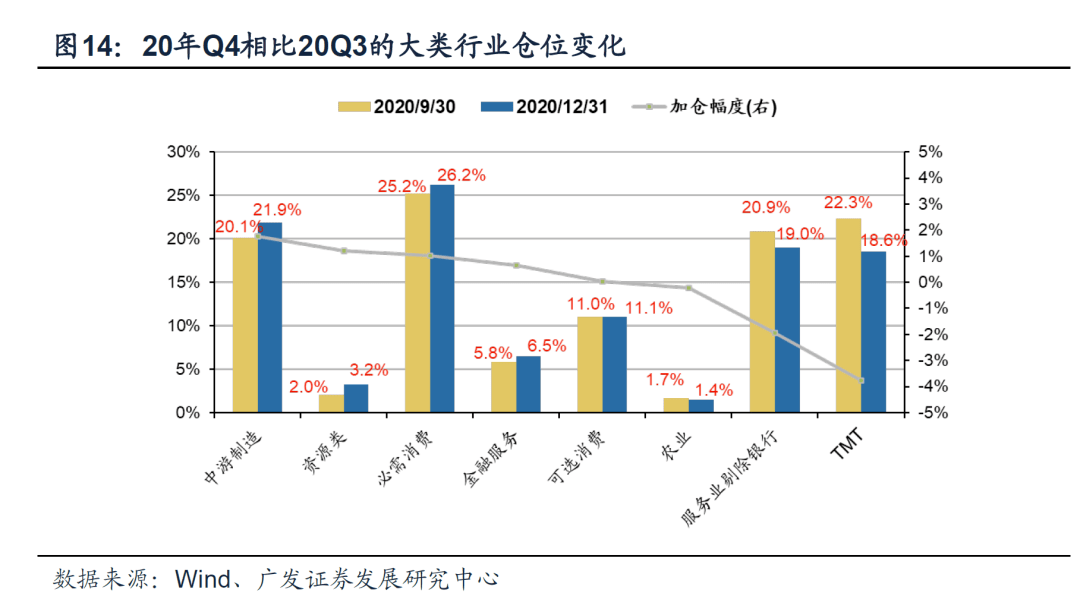

6.1 行业配置概述: 加仓涨价周期类,减仓成长与服务业

20年Q4主动偏股型基金主要加仓周期股、必需消费以及金融服务,而对服务业以及TMT的配置比例下降。

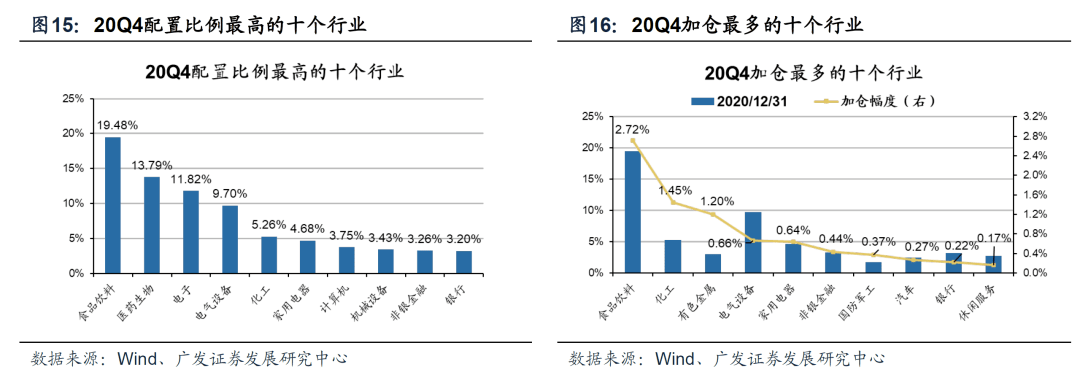

食品饮料、医药、电子依然占比最高,而“涨价”主线成为加仓重点领域。强势行业中,电子和医药分别是Q4减仓最多的行业,仅食品饮料配置仍在高位上升。20Q4配置比例最高行业的是食品饮料、医药生物、电子和电气设备等,20Q4加仓最多的行业是食品饮料、化工、有色金属和电气设备等,减仓最多的行业是医药生物、电子、传媒与计算机等行业。对食品饮料、医药生物、电子三个行业的配置比例已超过45%。

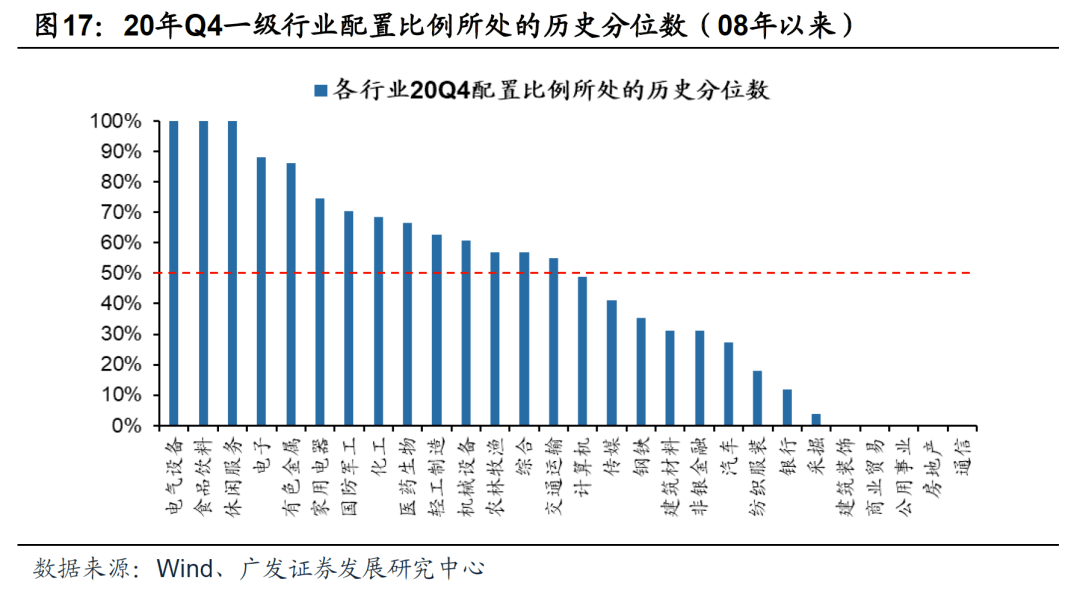

目前一级行业配置比例处于历史80%以上高水位的行业主要是:电气设备(100%)、食品饮料(100%)、休闲服务(100%)、电子和有色金属。处于历史低分位的是通信、房地产、公用事业、商业贸易、建筑装饰等。

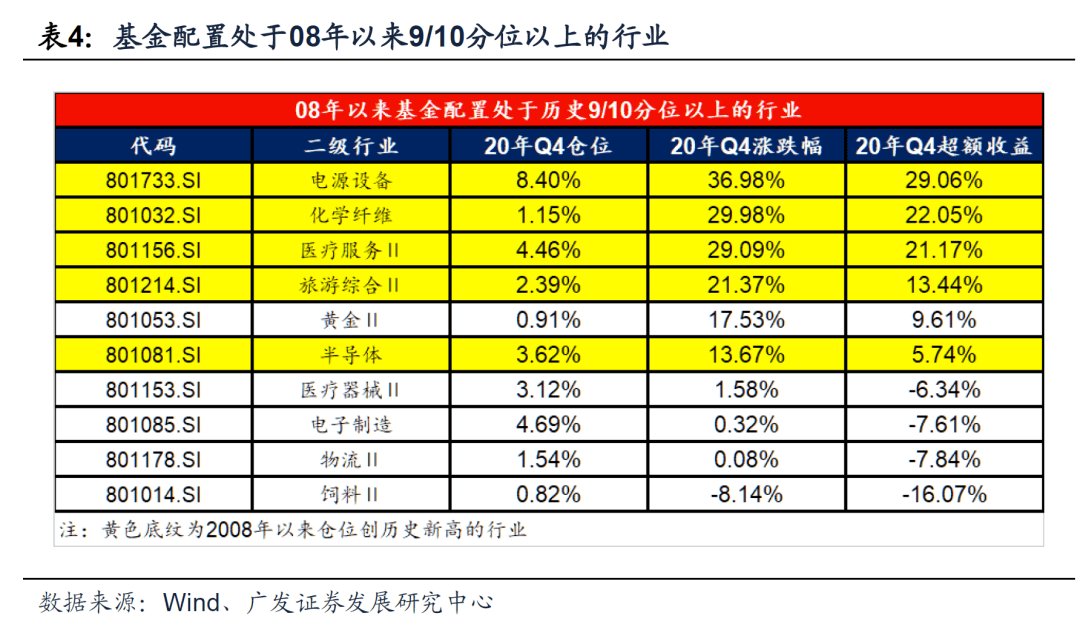

目前二级行业仓位处于08年以来90%分位数以上的行业——电源设备、化学纤维、医疗服务、旅游综合和黄金等。其中20Q4仓位创2008年以来新高的板块有:电源设备、化学纤维、医疗服务、旅游综合和半导体。

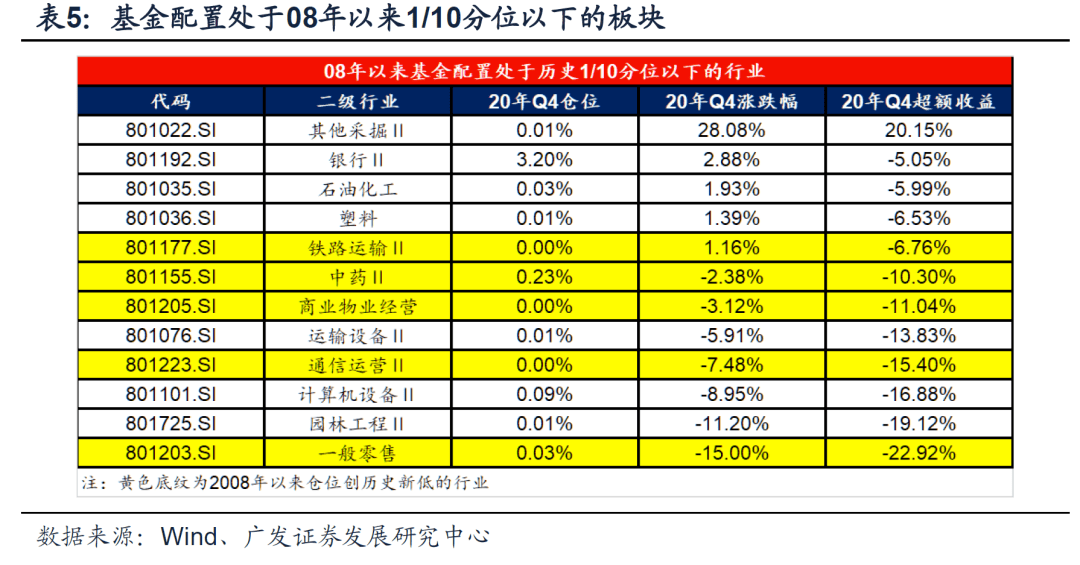

二级行业仓位处于08年以来1/10分位数以下的行业——其他采掘、银行、石油化工、塑料、铁路运输等, 其中20Q4仓位创2008年以来新低的板块有:铁路运输、中药、商业物业经营、通信运营和一般零售。

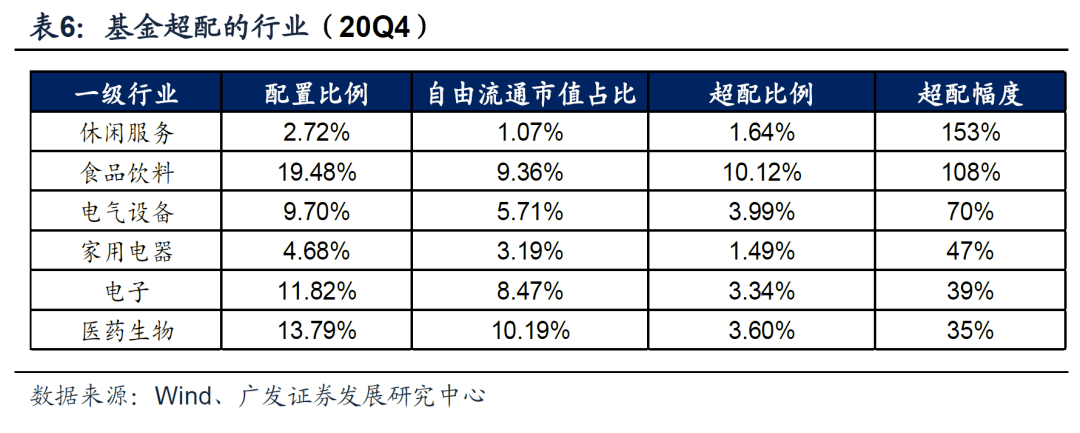

只有少数行业获得超配。Q4基金超配最多的仍是消费行业,除此之外电气设备、电子等成长行业处于超配——20Q4基金超配幅度最大的行业:休闲服务、食品饮料、电气设备,对休闲服务和食品饮料超配了1倍以上。成长股中电子、传媒也 依旧处于超配状态。

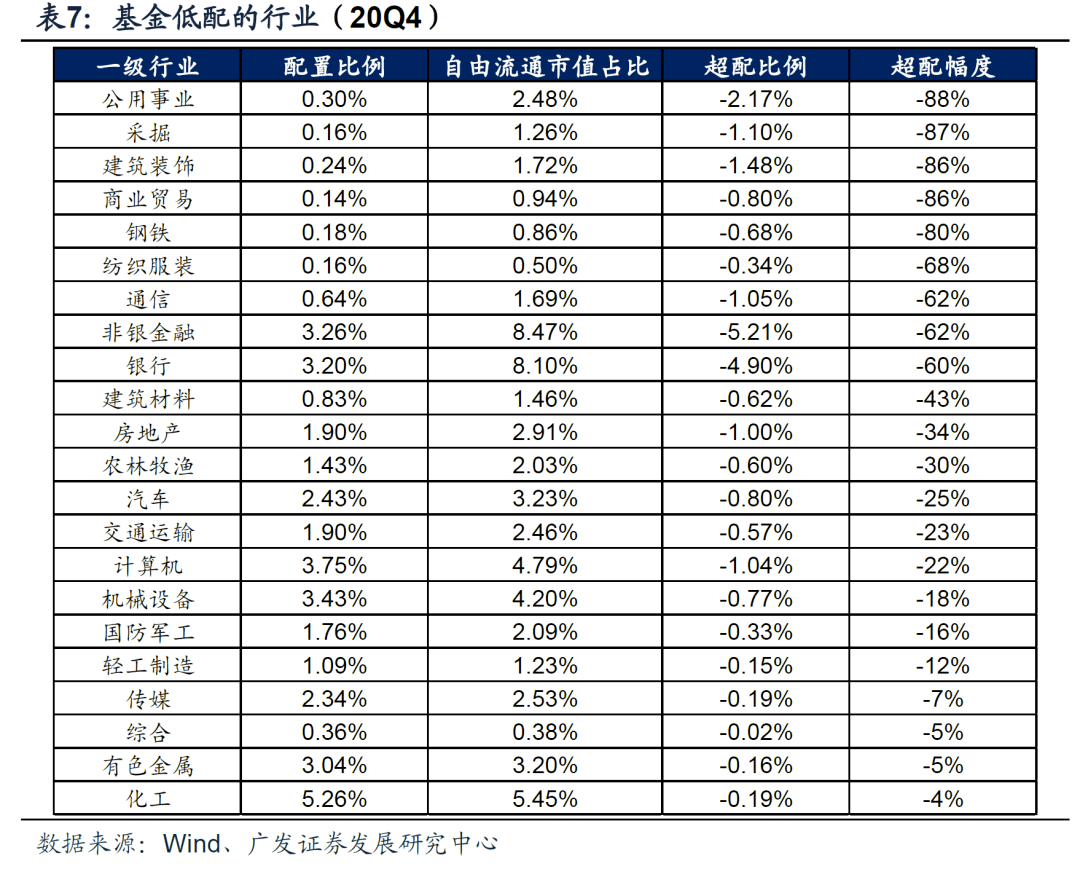

Q4基金低配最多的主要集中在周期和消费,但化工、有色等涨价周期行业已接近标配——20Q4基金低配幅度最大的行业:公用事业、采掘、建筑装饰、商业贸易、钢铁、纺织服装等,主要集中在周期和消费。成长性行业中,军工、通信、计算机等仍处于低配。

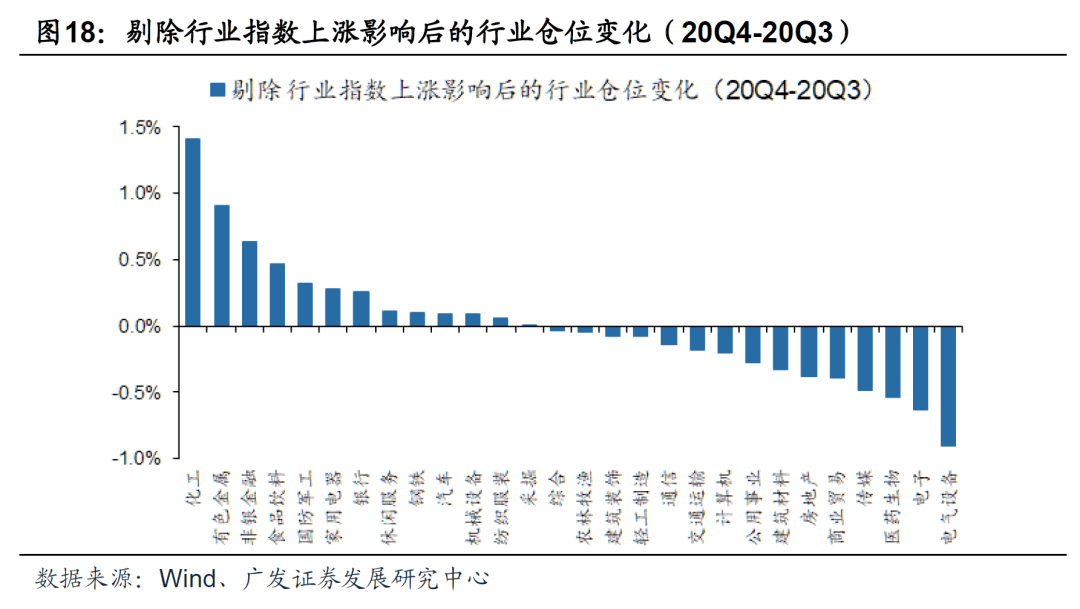

剔除行业指数上涨影响后,化工及有色Q4加仓最多,电气设备在Q4配置比例有所下降。以Q3末持股不变作为粗略测算,剔除Q4行业指数上涨影响后的基金配置比例变化显示,Q4加仓最多的是化工、有色、非银,而减仓电气设备、电子。

6.2 消费: 白酒配置首次超过12年创历史新高

食品饮料料是Q4加仓最高的行业,配置继续上升2.7%至19.5%,达到03年以来历史新高。白酒配置比例首次超过12年,创历史新高。食品加工配置下降0.7%至2.4%,饮料制造(主要是白酒)的配置比例刷新03年以来新高,配置上升3.4%至17.1%(12年的历史此高点是15.5%)超配10%。

医药配置连续2个季度下降,Q4继续下降1.4%至13.8%(超配3.3%),子行业仅医疗服务配置在继续抬升。化药和器械减幅明显。

家电(主要是白电)相比Q3上升0.6%至4.68%(超配1.5%),家用轻工配置连续2个季度小幅上升至0.8%。

汽车配置连续2个季度上升,但仍处于历史底部区域。整车配置基本持平于1%,汽车零部件上升0.23%至1.2%。

随着出行与出游的恢复,“出行链”的消费服务业配置有所分化,旅游与酒店配置上升,而机场与航空继续下降。关注后续疫情与疫苗普及进展将对“出行链”可选消费和服务业继续产生影响。

6.3 周期:增配涨价主线及高端制造

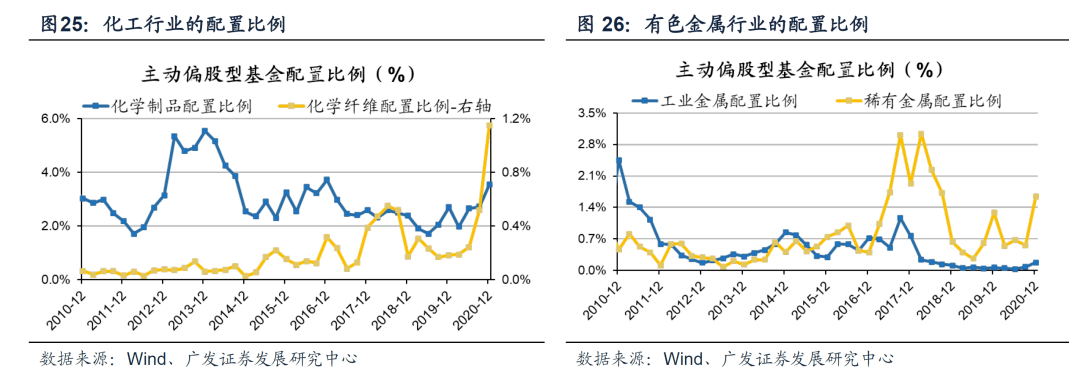

四季度国内工业生产继续修复,一些率先补库存/扩产能与需求改善共振的中游制造行业,成为基金配置关注的领域:有色金属(工业金属/稀有金属)、化工(化学制品/化学纤维)、电气设备(电气自动化设备/电源设备)。

上游资源——子行业多数变动较小;有色金属行业配置从三季度的1.8%上升至3.0%,主要加仓稀有金属与工业金属,其中稀有金属从20Q3的0.6%上升至1.6%。

基金对“涨价主线”的中游材料配置上升:化学制品、化学纤维——钢铁配置小幅上升;对建材行业配置下降,其中玻璃配置从20Q3的0.08%下降至0.03%;化工配置继续显著回升,主要加仓化学制品和化学纤维。

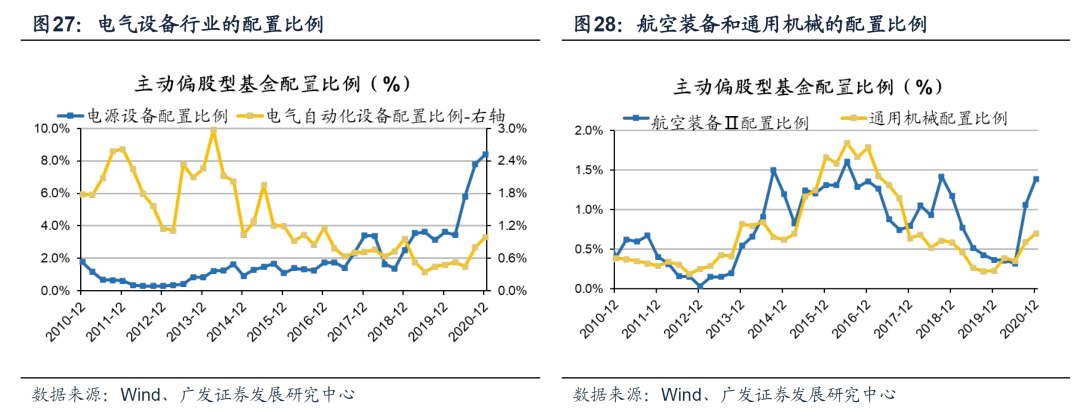

中游制造及设备加仓机械设备与电气设备,均是率先补库/扩产的先驱制造业——新能源车及光伏产业链配置上升,使电气设备配置比例从20Q3的9.0%上升至9.7%,其中电源设备配置比例从20Q3的7.8%上升至8.4%,电气自动化设备配置比例从20Q3的0.8%上升至1.0%。

机械设备配置整体继续上升,其中主要加仓通用机械。

军工领域的航空装备配置从20Q3的1.0%上升至1.4%。

6.4 科技:配置降温,结构性增配半导体与军工

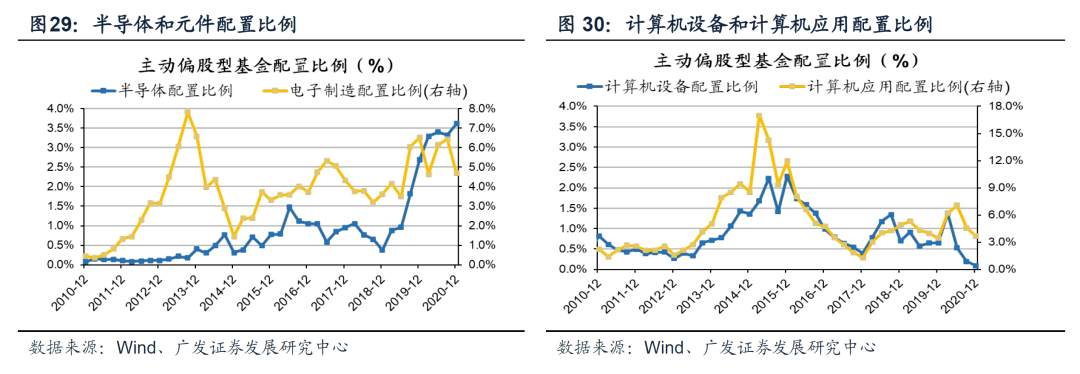

电子行业是减仓仅次于医药的一级行业,Q4配置下降1.3%至11.8%(超配3.3%),对半导体继续上升。子行业主要减仓电子制造、光学光电子,加仓半导体、其他电子、元件。电子制造配置下降1.8%至4.7%(超配1.9%);半导体、元件配置比例由20Q3的3.3%和1.3%,分别上升到Q4的3.6%、1.4%。

计算机配置继续下降。Q4配置比例较Q3下降1.0%至3.8%(低配1.0%)。计算机设备已接近零配。

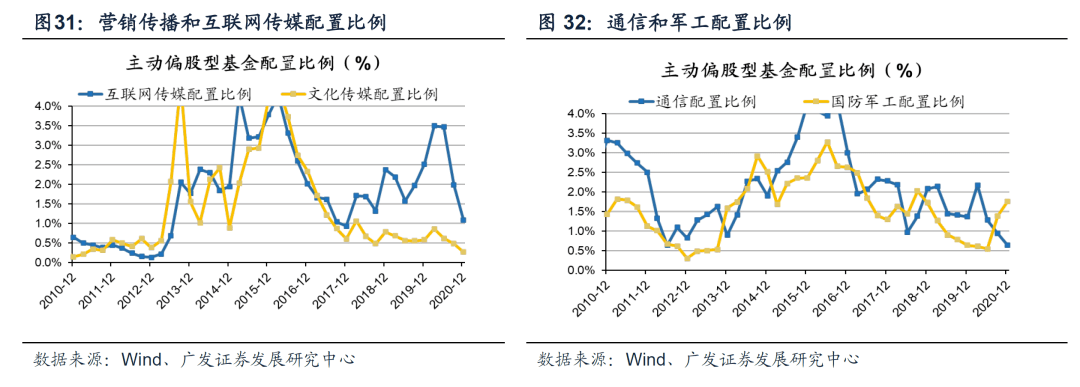

传媒配置下降。配置比例相比Q3的3.5%下降至2.3%(低配0.2%),营销传播配置比例又升转降,互联网传媒配置连续三个季度回落,已降至1%的低位。

通信配置继续回落。通信配置从20Q3的1.0%继续下降至0.6%,延续三个季度减配,主要减仓通信设备。

国防军工配置连续2个季度上升,回到历史中位数附近。从20Q3的1.4%上升至1.8%,其中航空装备配置上升最为明显。

6.5

金融服务:银行保险配置自底部区域小幅抬升

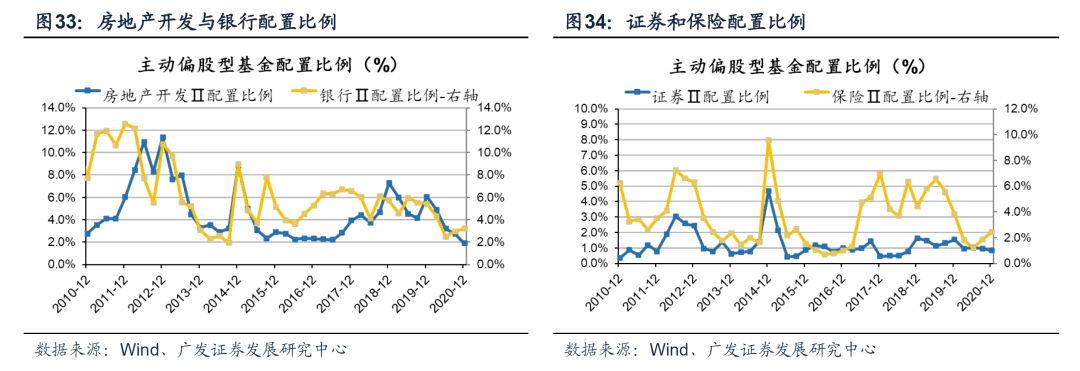

银行、保险配置上升,房地产、券商配置下降——银行配置上升0.2%至Q4的3.2%(低配4.9%);非银配置上升0.4%至Q4的3.3%,其中对保险的配置比例上升0.6%至2.4%(低配0.8%),券商配置下降0.1%至0.8%(低配4.0%)。房地产行业配置下降0.8%至Q4的1.9%。

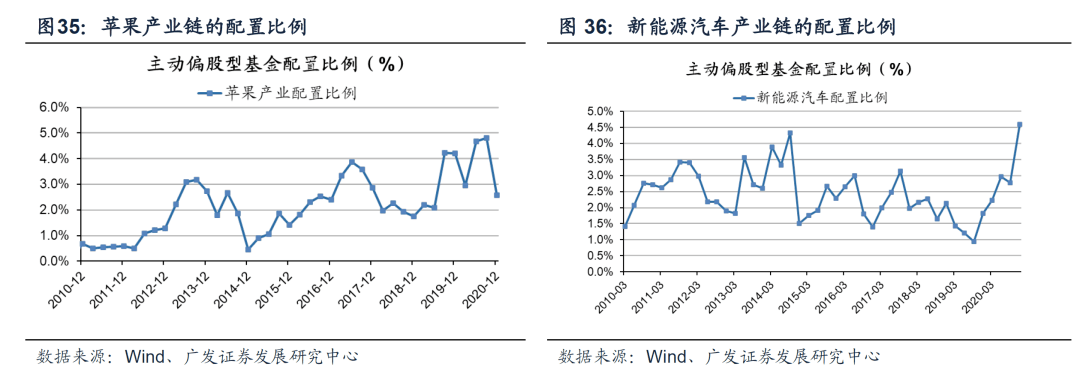

6.6 主题: 苹果产业链降温,新能源汽车产业链历史新高

20Q4新能源汽车的配置比例创新高,超过14年高点。苹果产业链配置比例自高点回落一半。

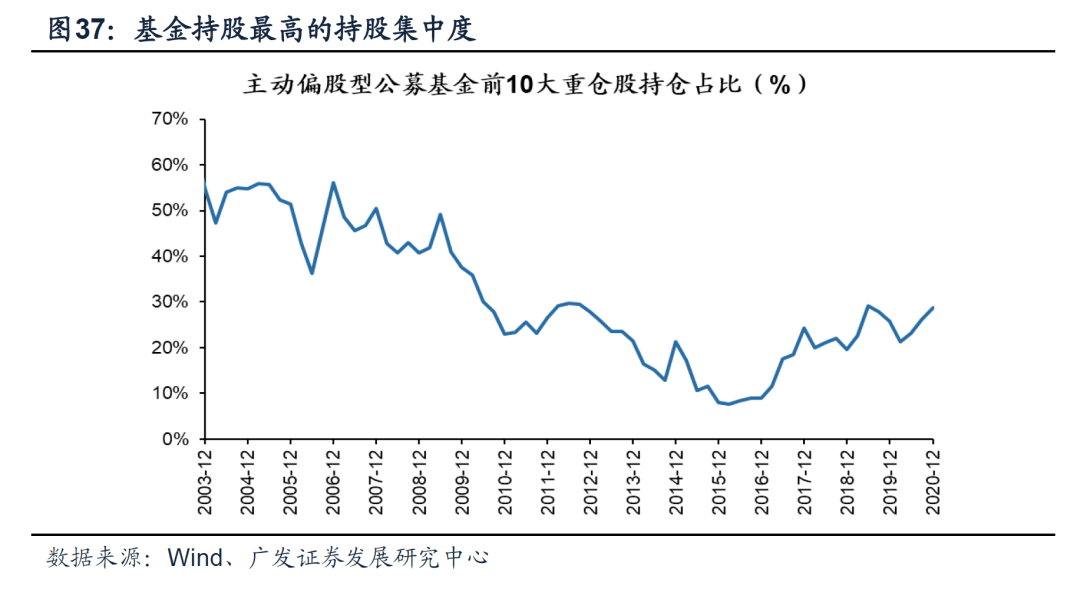

七个股配置:持股集中度20年逐季抬升

20Q4基金前十大重仓股持股比例28.8%,自20年逐季回升。新进入前十排名的公司为中国平安,而物流龙头顺丰控股退出前十大。

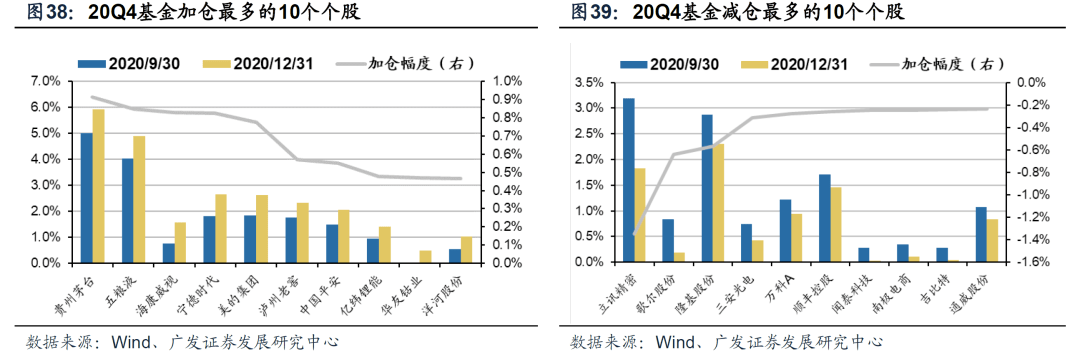

主动偏股型公募基金20年Q4加仓最多的个股是贵州茅台、五粮液、海康威视、宁德时代以及美的集团等,20年Q4减仓最多的个股是立讯精密、歌尔股份、隆基股份、三安光电以及万科A等。

八风险提示

基金季报仅披露十大重仓股,反映的信息不够全面;灵活配置型基金中股票的配置比例不确定。